Jednoduchosť, ľahkosť a efektivita – 3 kľúčové slová, ktoré vystihujú prenosné platobné terminály a mobilné platobné riešenia. Rýchlejšia obsluha a vyššia spokojnosť zákazníka sú jednými z množstva výhod, pre ktoré sa každá prevádzka rozhoduje práve pre tieto riešenia. Zákazník môže zaplatiť rýchlo, bezkontaktne, a najmä kdekoľvek – na ulici, terase či priamo pri stole. Prenosné platobné terminály vám umožnia prijímať platby flexibilne, bez obmedzení a profesionálnym dojmom.

Ako funguje presnoný platobný terminál?

Prenosný alebo mobilný platobný terminál je bezdrôtovým zariadením s vlastnou dobíjateľnou batériou, ktorá sa pohodlne zmestí do ruky alebo vrecka. Funguje na Wi-Fi alebo mobilnú sieť (prostredníctvom SIM karty) a je skvelým riešením pre každého, kto podniká „v teréne“ alebo prevádzky s terasami alebo viacermi miestnosťami.

Použitie je jednoduché: zadáte sumu, poprípade zadáte sumu aj so želaným sprepitným, zákazník priloží kartu alebo mobil a platba sa vďaka pripojeniu na internet okamžite spracováva. Všetko prebieha rýchlo, bezpečne a najmä kdekoľvek potrebujete.

Pre koho je mobilný terminál ideálnym riešením?

✔ Reštaurácie a iné gastro prevádzky s osbluhou na terase

✔ Mobilné food trucky a stánkové predaje

✔ Kuriéri a rozvozové služby

✔ Remeselníci a technici, ktorí pracujú priamo u zákazníka

✔ Taxi služby a šoféri

✔ Iné služby, ktoré chcú prijímať platby kartou či mobilom

Aké sú výhody prenosných POS terminálov?

Hlavné výhody bezdrôtového platobného terminálu spočívajú najmä v tom, že nikdy neprídete o zákazníka len preto, že pri sebe nemá hotovosť – vďaka možnosti platby kartou alebo mobilom zabezpečíte rýchly a pohodlný nákupný zážitok. Okrem toho minimalizujete manipuláciu s hotovosťou, čo zvyšuje bezpečnosť pre vás aj váš tím. V neposlednom rade pôsobí moderný platobný terminál profesionálne a zvyšuje dôveryhodnosť vašej značky v očiach zákazníkov.

Pri výbere sa sústreďte a zodpovedajne najmä nasledovné kľúčové faktory:

Pripojenie terminálu na internet

Zvážte, kde budete platobný terminál najčastejšie používať. Ak sa nachádzate v stabilnom Wi-Fi prostredí (napr. kaviareň, obchod), postačí model s Wi-Fi pripojením. Pre mobilných podnikateľov, ako sú kuriéri, trhovníci či technici v teréne, je ideálna verzia so SIM kartou, ktorá zabezpečí spoľahlivé pripojenie kdekoľvek.

Cena

Nezabudnite sa pozrieť nielen na obstarávaciu cenu zariadenia, ale aj na mesačné alebo transakčné poplatky, ktoré môžu výrazne ovplyvniť vaše náklady. Niektoré riešenia sa prenajímajú, iné kupujú – porovnajte si, čo sa vám viac oplatí z dlhodobého hľadiska.

Výdrž batérie a odolnosť

Ak terminál používate počas celého dňa, potrebujete spoľahlivú batériu, ktorá vydrží aspoň jednu pracovnú zmenu bez nabíjania. V teréne oceníte aj fyzickú odolnosť voči nárazom, prachu alebo dažďu.

Aby ste boli v súlade s platnou legislatívou, mal by byť terminál kompatibilný s eKasa pokladničným systémom. Ideálne je, ak je platobný terminál priamo prepojený s pokladňou – suma sa prenesie automaticky, čím sa znižuje riziko chýb a zrýchľuje obsluha alebo je priamo integrovaný s eKasa systémom v jednom zariadení – takýmto riešením je aj napríklad Papaya POS Kompakt 3v1.

Zákaznícka podpora

Kľúčové je taktiež mať k dispozícii rýchlu, dostupnú a ochotnú zákaznícku podporu, ktorá vám pomôže vyriešiť problém čo najskôr. Najmä v prevádzkach, kde každá minúta bez funkčného systému znamená stratu tržieb, je kvalitný servis rozhodujúci.

Flexibilita, ktorú si vaši zákazníci zaslúžia

Prenosné a mobilné platobné terminály sú dnes štandardom, nie výsadou. Zabezpečte si riešenie, ktoré ide s dobou – spoľahlivé, rýchle a pohodlné. V Papaya POS vám pomôžeme vybrať terminál, ktorý sa hodí presne pre vašu prevádzku, a navyše ho prepojíme s vašou eKasa pokladňou.

V dnešnom svete digitálneho podnikania už nestačí mať len „nejakú“ pokladňu. Zákony sa sprísňujú, zákazníci očakávajú rýchlosť a prehľad a vy ako podnikateľ potrebujete riešenie, ktoré vám uľahčí život – nie ho skomplikuje. Presne tu prichádza na scénu dotyková pokladňa, známa aj ako elektronická registračná pokladnica (ERP), ktorá funguje v súlade so systémom eKasa.

Elektronická pokladňa, alebo odborne ERP, je zariadenie určené na evidenciu tržieb, ktoré musí byť od roku 2019 v súlade s požiadavkami systému eKasa (alebo aj e-Kasa). Tento systém zaviedla Finančná správa SR a vyžaduje, aby každá pokladnica komunikovala online s jej servermi a odosielala údaje o predaji v reálnom čase.

Klasické „staré“ pokladne sú tak nahradzované modernejšími riešeniami – ako napríklad dotyková pokladňa, ktorá kombinuje prehľadný displej, smart softvér a flexibilné možnosti pripojenia.

Ako funguje moderná dotyková pokladňa v systéme eKasa?

Dotyková pokladňa je pokročilejšou verziou klasickej tlačítkovej pokladne, no na prvý pohľad vyzerá na ako tablet alebo malý počítač. Vo vnútri systému však beží pokročilý softvér, ktorý:

eviduje predaje a tlačí pokladničné fiškálne doklady

pracuje v cloude (alebo tzv. Webadmin) – takže máte prehľad aj z domu či mobilu, odkiaľkoľvek

Často obsahuje aj periférie ako čítačku čiarových kódov, tlačiareň dokladov, platobný terminál či zákaznícky displej.

V prípade Android riešenia Kompakt 3v1, všetky potrebné aktivity fungujú v jedinom zariadení.

Krok za krokom: ako prebehne zaevidovanie dokladu cez elektronickú pokladňu

Obsluha na dotykovej obrazovke vyberie položky (produkty/služby).

Softvér odošle údaje o predaji na server Finančnej správy cez eKasa klienta.

Systém pridelí unikátny kód pokladničného dokladu (UKP).

Pokladňa vytlačí platný fiškálny doklad s eKasa kódom pre zákazníka.

Dôležitosť pripojenia

Spoľahlivý internet (Wi-Fi, ethernet, 4G/LTE) je kľúčový. V prípade výpadku pokladňa funguje v offline režime – údaje sa bezpečne ukladajú do chráneného dátového úložiska (CHDÚ) a odošlú sa neskôr, keď sa spojenie obnoví.

Pre koho je ERP a eKasa určená?

Používanie elektronickej pokladne v systéme eKasa je povinné pre väčšinu podnikateľov, ktorí prijímajú hotovosť. Medzi najčastejších používateľov patria:

Maloobchodné predajne

Reštaurácie, kaviarne a bary

Kaderníctva, salóny krásy

Remeselníci a poskytovatelia služieb

Trhovníci a stánkový predaj

Mobilní predajcovia (napr. food trucky)

Kľúčové funkcie a výhody dotykovej pokladne pre vašu prevádzku

Súlad s legislatívou

Bezstarostné splnenie všetkých zákonných povinností súvisiacich so systémom eKasa. Doklady sú automaticky zasielané na finančnú správu.

Zefektívnenie práce

Rýchlejšia obsluha zákazníkov, menej chýb pri blokovaní, vyššia spokojnosť na oboch stranách pultu.

Prehľad o podnikaní

Okamžitý prístup k štatistikám: najpredávanejšie položky, tržby po hodinách, výkonnosť zamestnancov. Všetko prehľadne v reálnom čase.

Skladové hospodárstvo

Automatické sledovanie stavu zásob, upozornenia na dochádzajúci tovar, jednoduchšie plánovanie objednávok a inventúr.

Jednoduché ovládanie

Používateľsky prívetivé rozhranie – zvládne ho aj brigádnik po rýchlom zaškolení. Prehľadné tlačidlá, kategórie, mapa stolov alebo vlastné úpravy.

Flexibilita a prispôsobenie

Systém sa prispôsobí vám, nie naopak. Pre gastro mapy stolov a objednávky, pre retail variácie produktov (farby, veľkosti), pre služby rýchla evidencia.

Prečo je dotyková elektronická pokladňa budúcnosťou podnikania?

Dotyková pokladňa nie je len o splnení zákonnej povinnosti. Je to nástroj, ktorý vám pomôže zefektívniť prevádzku, získať kontrolu nad podnikaním a poskytnúť zákazníkom lepší zážitok z nákupu.

Ak hľadáte spoľahlivé, moderné a certifikované riešenie pre eKasa, uistite sa, že si vyberiete systém, ktorý rastie s vami.

Chcete zistiť, ktorá elektronická pokladňa je pre vašu prevádzku najvhodnejšia?

Ozvite sa nám – radi vám poradíme alebo ukážeme demo riešenie priamo pre váš typ podnikania.

Otvárate si menšiu prevádzku, podnikáte v službách s menším počtom transakcií alebo plánujete svoje produkty predávať na trhoch či festivaloch? Ak prijímate hotovostné alebo bezhotovostné platby za tovar či služby, zákon vám ukladá povinnosť evidovať tržby a pravidelne ich zasielať finančnej správe.

A čo ak klasickú pokladnicu vôbec nepotrebujete? Štát v tomto prípade myslel aj na takúto situáciu, neostal pozadu a priniesol riešenie šité na mieru práve pre takéto prípady – VRP, virtuálna registračná pokladnica. Praktická, jednoduchá a hlavne úplne zadarmo.

Čo je virtuálna registračná pokladnica (VRP)?

VRP je oficiálna aplikácia Finančnej správy a predstavuje praktickú alternatívu ku klasickej ORP alebo eKasa pokladnici – najmä pre podnikateľov s menším objemom vystavených dokladov. Stačí, ak si aplikáciu stiahnete do mobilného telefónu alebo tabletu a môžete cez ňu pohodlne evidovať tržby aj zasielať údaje priamo na Finančnú správu. Jednoduché a rýchle riešenie. Nezabudnite však, že na splnenie všetkých legislatívnych požiadaviek musíte zabezpečiť aj vydanie dokladu zákazníkovi. To v praxi znamená, že budete potrebovať eKasa tlačiareň, ktorá vytlačí potvrdenie o úhrade. Dobrou správou je, že tieto tlačiarne viete získať v kompaktných a cenovo prijateľných verziách, takže vám nezaberú veľa miesta ani rozpočtu.

Kto najviac ocení výhody VRP?

Virtuálna registračná pokladnica ideálne poslúži menším podnikateľom s nižším počtom transakcií, ktorí nevyužívajú pokročilé funkcionality, ako sú skladový systém, detailný reporting, analýzy či prepojenie na iné aplikácie. Medzi hlavné výhody VRP patrí nízka počiatočná investícia. Postačí Vám zakúpiť eKasa tlačiareň a na spracovanie platieb využijete svoj mobilný telefón alebo tablet. Oceníte aj jej jednoduché ovládanie a flexibilitu, vďaka ktorej môžete pokladnicu používať prakticky kdekoľvek – na prevádzke, v teréne či na podujatiach.

Nevýhody virtuálnej registračnej pokladnice

Aj keď má VRP množstvo výhod, má aj svoje limity. Častou nevýhodou je nutnosť opakovaného prihlasovania sa do aplikácie – takmer pri každej transakcii je potrebné sa znovu prihlásiť. Okrem toho VRP vyžaduje aktívne internetové pripojenie. V prípade jeho výpadku musíte transakciu zaevidovať ručne cez tzv. paragon a následne tieto údaje dodatočne odoslať na Finančnú správu. To môže byť v niektorých situáciách nepraktické, najmä ak sa nachádzate na miestach s nestabilným pripojením.

Výhody VRP od Papaya POS

Vďaka jednoduchej obsluhe a nízkym počiatočným nákladom na prevádzku ostáva VRP stále populárnou voľbou pre menších podnikateľov. Keďže štandardná verzia VRP nepodporuje pripojenie externých aplikácií ani hardvéru, spoločnosť Papaya POS upravila svoje zariadenia Nexgo tak, aby pohodlne spolupracovali s touto aplikáciou. Vďaka tomu získavate spoľahlivé a praktické riešenie bez nutnosti ďalších kompromisov.

Virtuálna registračná pokladnica s integrovaným platobným terminálom

Na zariadení od Papaya POS môžete bezplatnú aplikáciu VRP využívať naplno – a k tomu aj niečo navyše:

Zariadenie slúži zároveň ako platobný terminál, vďaka čomu môžete prijímať bezhotovostné platby kartou, mobilom či hodinkami.

Zariadenie sa pripája na internet cez SIM kartu alebo ethernetový kábel, takže sa nemusíte obávať výpadkov ani straty dát.

Ak sa rozhodnete časom prejsť na plnohodnotné eKasa riešenie s pokročilejšími funkciami (napr. sklad, reporting, integrácie), zabezpečíme vám plnynulý prechod – zariadenie ostáva rovnaké a všetky vaše dáta zostanú zachované.

Týmto spôsobom vám Papaya POS poskytuje flexibilitu, ktorá rastie spolu s vaším podnikaním – bez zbytočných starostí a investícií navyše.

Virtuálna registračná pokladnica už dávno nie je len „low-cost“ riešením. Šetrí vám čas, zjednodušuje predaj a drží krok s moderným podnikaním. Nízke obstarávacie náklady a takmer žiadna potreba investovať do špeciálneho hardvéru znamenajú, že si ju viete rozbehnúť prakticky sami, s mobilom v ruke. Sofistikovanejšou možnosťou je využívať VRP na zariadeniach od Papaya POS, kedy okrem flexibility a spoľahlivého pripojenia k internetu viete zákazníkom dopriať aj komfort bezhotovostných platieb.

Ak chcete nahradiť papierové paragóny digitálnymi platbami, no vaše podnikanie si zároveň nevyžaduje pokročilé funkcie moderných pokladní, ozvite sa nám v Papaya POS prostredníctvom kontaktného formuláru. Radi vám pomôžeme nájsť jednoduché a efektívne riešenie.

Ak podnikáte na Slovensku a prijímate hotovosť, určite ste už narazili na pojem eKasa pokladnica. Ide o štátny systém, ktorý výrazne zmenil spôsob evidencie tržieb. A aj keď to na prvý pohľad pôsobilo ako ďalšia povinnosť, dnes je už naozaj jasné, že moderné eKasa riešenie môže byť pre vašu prevádzku naozaj užitočné.

V tomto článku sa pozrieme na to:

čo vlastne eKasa pokladnica je a kto má povinnosť ju využívať,

ako funguje eKasa systém v rámci Papaya POS,

aké výhody vám prinesie,

a čo všetko zvážiť pred výberom správnej pokladnice s pripojením na eKasu.

Čo je eKasa pokladnica a prečo je dôležitá?

eKasa je elektronický systém finančnej správy, ktorý umožňuje online prepojenie všetkých registračných pokladníc so štátnym serverom. Každá vystavená účtenka je okamžite odoslaná do systému, čím sa zabezpečí úplná transparentnosť tržieb. Do každej eKasy sa vkladá chránené dátové úložisko (CHDÚ), ktoré služi ako úložný priestor pre evidenciu vašich tržieb. Vďaka CHDÚ sa evidujú vaše tržby aj v prípade, že ste offline, mimo internetového pripojenia. V momente, keď sa vaše pripojenie obnoví, finančná správa obrdrží automaticky chýbajúce doklady.

Kto musí eKasa riešenie používať?

Povinnosť používať online registračnú pokladnicu sa týka väčšiny podnikateľov prijímajúcich hotovosť alebo bezhotovostné platby. Výnimky existujú – napr. niektoré e-shopy, špecifické služby alebo prípady s nízkym obratom, ale vo všeobecnosti platí: ak predávate a beriete peniaze do ruky, eKasa sa vás týka. Viac o tejto téme sme sa venovali v predošlom článku „Kto musí eKasu využívať?„

Prečo štát zaviedol eKasu?

Zníženie daňových únikov

Lepšia kontrola podnikania

Elektronizácia procesov

Úspora času a papierovačiek

Ako funguje eKasa pokladnica od Papaya POS?

Papaya POS ponúka plne integrované eKasa riešenie, ktoré zabezpečí, že vaša pokladnica bude vždy v súlade s platnou legislatívou a prepojená s Finančnou správou.

Virtuálna registračná pokladnica (VRP) – softvérové riešenie, ktoré beží na mobile, tablete alebo PC, vhodné pre menších podnikateľov alebo terénne služby.

Ako prebieha implementácia?

Registrácia pokladnice na portáli finančnej správy

Priradenie kódov pokladnice (KPEČ a Kód ORP)

Nastavenie zariadenia a pripojenie na eKasu

Testovacia prevádzka a ostrý štart

So systémom Papaya POS ide celý proces hladko, bez zbytočných stresov a komplikácií.

Výber správneho eKasa riešenia je kľúčový krok, ktorý ovplyvní každodenný chod vašej prevádzky. Nepozerajte len na cenu – zohľadnite komplexnosť systému, jeho stabilitu, podporu a schopnosť rásť spolu s vaším biznisom. Tu sú hlavné kritériá, ktoré sa oplatí zvážiť:

✅ Súlad s legislatívou eKasa

Vaše zariadenie alebo softvér musí byť schválený Finančnou správou SR a plne kompatibilný s požiadavkami zákona o eKase. Overte si, či má riešenie pridelený certifikát a podporuje všetky potrebné funkcionality, ako je online odosielanie údajov, evidencia storien, či vystavovanie kópií účteniek.

Funkcionality a prispôsobiteľnosť systému

Nepotrebujete „len“ doklad – moderná eKasa pokladnica môže ponúknuť omnoho viac: skladové hospodárstvo, napojenie na e-shop, správu zákazníkov či lojalitné programy. Ideálne riešenie sa vie prispôsobiť špecifikám vašej prevádzky – či ste street food, kaderníctvo alebo rodinný hotel.

Cena a celkové náklady

Pozor na „výhodné“ ponuky. Okrem ceny zariadenia sledujte aj:

mesačné poplatky,

poplatky za aktualizácie či technickú podporu a výjazdy,

náklady na školenie personálu alebo doplnkové moduly,

pokuty za skoršie ukončenie viazanosti a odstúpenie zo zmluvy.

Vyberte si transparentného poskytovateľa, ktorý vám jednoducho vysvetlí, čo platíte a za čo.

Zákaznícka podpora a školenie

Overte si dostupnosť technickej podpory (ideálne 7 dní v týždni), kvalitu školení a ochotu pomôcť v krízových situáciách – napr. keď nejde tlačiareň, internet alebo neviete vystaviť účtenku pri kontrole.

Skúsenosti iných používateľov

Recenzie a reálne skúsenosti firiem, ktoré už dané riešenie používajú, sú na nezaplatenie. Zamerajte sa na recenzie zo sektora, v ktorom pôsobíte – čo vyhovuje reštaurácii, nemusí vyhovovať mobilnému stánku.

Bezpečnosť a spoľahlivosť

Pokladnica pracuje s citlivými údajmi – vaše tržby, zákaznícke dáta, údaje o DPH. Dôverujte len riešeniam, ktoré spĺňajú bezpečnostné štandardy a ponúkajú pravidelné zálohovanie či ochranu pred výpadkami spojenia (napr. offline režim).

Niektoré momenty si zaslúžia pauzu, hlboký nádych… a poriadnu oslavu! 🎉 S hrdosťou oznamujeme, že Papaya POS sa umiestnila na 341. mieste v prestížnom rebríčku Deloitte Technology Fast 500 EMEA, ktorý mapuje najrýchlejšie rastúce technologické firmy v Európe, na Blízkom východe a v Afrike.

A čo je pre nás ešte cennejšie – v rámci Slovenska sme sa dostali medzi top 10. Áno, čítate správne – SME TAM!

Rebríček TECHNOLOGY FAST 500 EMEA by Deloitte

Rebríček pripravovala spoločnosť Deloitte. Tento program oslavuje tých, ktorí dokážu premeniť odvážne ambície na merateľný rast – firmy, ktoré menia celé odvetvia, urýchľujú inovácie a posúvajú región vpred. Ocenenie Fast 500 nezohľadňuje len rýchlosť rastu tržieb, ale aj víziu, odolnosť a odhodlanie, ktoré sú potrebné na to, aby firma dokázala škálovať v konkurenčných a neustále sa meniacich trhoch.

Za číslami sú ľudia. A za ľuďmi je tím.

Toto ocenenie nevnímame len ako výsledok rastu v percentách. Je to potvrdenie, že to, čo robíme, dáva zmysel. A že to robíme spolu.

Ďakujeme našim zákazníkom, ktorí veria, že aj POS systém môže byť niečo viac než len pokladňa. Ste našou inšpiráciou a hnacím motorom. Bez vás by Papaya nebola tým, čím je dnes.

Obrovská vďaka patrí aj nášmu tímu – ľuďom, ktorí denne tvrdo pracujú na tom, aby sme boli rýchli, spoľahliví a o krok vpred. Vaša energia, nápady a tvrdá práca sú to, čo nás dostalo až sem. Každý moment predchádzajúceho obdobia, či už ten každodenný, bežný alebo ten ťažší nás učí robiť veci lepšie. Ešte raz, ďakujeme!

Od chvíle, keď eKasa vstúpila do nášho podnikateľského života, už ubehlo pár rokov. No jedno sa nemení – ak predávate tovar alebo služby a prijímate hotovosť či platby kartou, bez eKasy to jednoducho nejde. A hoci to znie ako nutné zlo, moderné pokladničné riešenia môžu byť vaším najlepším obchodným partnerom.

Základ riešení eKasa v 2025? Funkčné, certifikované a bez stresu

Prvou vecou, ktorú treba pri výbere pokladne skontrolovať, je jej oficiálna certifikácia. Bez nej nemáte s finančnou správou čo riešiť. Platí to pre malý stánok na jarmoku či sieť reštaurácií.

Výhodou eKasa riešení ako Papaya POS je, že sú nielen certifikované, ale aj pravidelne aktualizované podľa legislatívy – a to bez poplatkov navyše. Vďaka cloudovému úložisku máte navyše všetky dáta na dosah ruky – kdekoľvek a kedykoľvek. Vzdialený prístup vám umožní nielen kontrolovať svoju prevádzku z pohodlia domova, ale aj manažovať produktové menu alebo prispôsobovať cenník.

Obsluha bez chaosu

Nie je nič horšie ako pokladňa, pri ktorej sa brigádnik tvári, že rieši kvantovú fyziku. Rýchlosť a jednoduchosť ovládania sú kľúčové – pre spokojnosť zákazníka aj plynulý chod prevádzky. Prejdite si základné menu, objednávanie a účtovanie. Koľko reálneho času zaberie vytvoriť bežnú objednávku, prihodiť produkty, urobiť storno alebo rozpočítať objednávku medzi viacerých zákazníkov?

Moderné pokladnice, ako tie od Papaya POS, stavajú na prehľadnom dotykovom rozhraní a logickom ovládaní. Vďaka tomu je zaškolenie otázkou minút a obsluha funguje hladko ako espresso stroj v pondelok ráno.

Funkcie, ktoré nepredávajú len účtenky, ale aj zlepšujú biznis

Dnešné eKasa systémy ponúkajú omnoho viac než len možnosť vytlačiť bloček. Vedia analyzovať predaje, sledujú produktivitu zamestnancov, upozornia na prázdne regály a zvládnu predávať aj bez pripojenia na internet. Niektoré otázky, ktoré za vás systém vyrieši:

Ktorý zamestnanec má najvyššie tržby?

Aké produkty sa míňajú najrýchlejšie?

Čo ešte objednať, kým neprídu sťažnosti?

Vypadol internet? Žiadna panika – systém beží ďalej offline.

Technická podpora: Lebo aj technika má svoje dni

Pokladničný systém by mal prísť s kvalitnou podporou, na ktorú sa dá spoľahnúť nielen v pondelok ráno, ale aj v sobotu večer, keď máte plnú reštauráciu. Overte si, ako funguje servis a aké máte nároky v rámci zmluvy.

Zhrnutie: eKasa ako pomocník, nie prekážka

Áno, eKasa je v súčasnosti stále zákonná povinnosť. Ale ak si vyberiete šikovné riešenie, stane sa z nej pomocník, ktorý zrýchli prevádzku, zlepší prehľad a podporí rast podnikania.

Papaya POS kombinuje overenú spoľahlivosť, jednoduché ovládanie, výkonné funkcie a slovenský servis – a to všetko za cenu, ktorá vám nezruinuje rozpočet. Ideálny partner pre každý typ podnikania.

Od 1. apríla 2025 vstúpil do platnosti nový zákon o tzv. transakčnej dani. Možno ste o tom už niečo počuli – a možno ste si rovno predstavili, ako štát bude zdaňovať úplne každú platbu, ktorú spravíte.

Je dôležité zdôrazniť, že táto daň sa nevzťahuje na platby prijímané prostredníctvom platobných kariet. To znamená, že ak vaša firma prijíma platby kartou cez akýkoľvek platobný terminál, platobný terminál v mobile, e-shop alebo QR kód, tieto transakcie nebudú predmetom novej dane a podnikatelia sa tak nemusia obávať pokračovať v prijímaní bezhotovostných platieb kartou alebo mobilom.

Na aké transakcie sa vzťahuje transakčná daň?

Transakčná daň sa týka firiem a fyzických osôb – podnikateľov na nasledovné prípady:

✔ Všetky odchádzajúce platby z podnikateľského účtu – napríklad pri platbe faktúry. Sadzba dane je stanovená na 0,4% z platby, no maximálne 40€ na jednu transakciu.

✔ Výbery hotovosti z účtu – 0,8% bez maximálneho limitu za jeden výber.

✔ Vydaná platobná karta – ročný poplatok za každú aktívnu kartu je 2€ .

Ktoré transakcie sú od dane oslobodené?

Nasledovné transakcie sú od transakčnej dani oslobodené:

✔ Príjem platieb kartou: Ako už bolo uvedené, prijímanie platieb kartou cez terminál, online platby či QR kódy nie sú predmetom tejto dane.

✔ Vklady hotovosti na účet: Vklady realizované na pobočke banky alebo cez vkladomaty nie sú zdaňované.

✔ Platby na zdravotné a sociálne poistenie: Tieto transakcie sú oslobodené od dane.

✔ Príjem zo zahraničia na účet: Ak vám boli zaslané finančné prostriedky zo zahraničia, tieto nie sú predmetom dane.

✔ Vnútrobankové prevody medzi vlastnými účtami: Prevody medzi účtami toho istého majiteľa v rámci jednej banky sú oslobodené.

✔ Platby daní, cla a poplatkov štátu: Tieto platby nepodliehajú transakčnej dani.

Kto má povinnosť platiť transakčnú daň?

Transakčná daň sa vzťahuje na každého podnikateľa a živnostníka so sídlom svojej firmy alebo prevádzky na Slovensku a vykonávajú tu podnikateľskú činnosť.

Vylúčené z tejto povinnosti sú neziskové organizácie, občianske združenia, nadácie, samosprávy či štátne orgány. Ak ste fyzická osoba a prenajímate nehnuteľnosť bez živnosti, alebo vykonávate činnosti podľa autorského zákona, transakčná daň sa vás taktiež netýka.

Ktoré platby nepodliehajú transakčnej dani?

Všetky platby, ktoré končia v štátnom rozpočte a platby kartou nepodliehajú transakčnej dani. Je to napríklad:

platby daní a ciel, odvodov, platby do II. a III. dôchodkového piliera

platby platobnou kartou

prevody medzi účtami v rámci jednej banky

Ako optimalizovať platby a neplatiť zbytočné poplatky

Ako podnikateľ sa bohužiaľ plateniu transakčnej dane nevyhnete, no máme pre vás zopár tipov, ako ich viete optimalizovať

✔ Plaťte platobnou kartou vždy, keď máte možnosť – tieto platby nepodliehajú transakčnej dani. Ak si môžete vybrať medzi úhradou faktúry prevodom a platbou priamo cez platobný terminál, zvoľte radšej terminál – je to jednoduchšie a výhodnejšie.

✔ Podnikateľský a osobný účet v jednej banke – bezdaňové prevody medzi týmito účtami vám ušetrí pár eur navyše. To isté platí aj pre účty právnických osôb.

✔ Optimalizujte odchádzajúce platby do 1 transakcie. Ak hradíte viaceré faktúry jednej spoločnosti, oplatí sa vám tieto platby uhrádzať v jednej konsolidovanej platbe. V prípade, že suma prekročí 10 000€, začne sa uplatňovať limit 40€.

✔ Poštové poukážky sú od dane taktiež oslobodené, no musíte počítať s poplatkami pošty, ktorá si ich v rámci takýchto transakcií uplatňuje.

Čo to znamená v praxi?

Novej transakčnej dani by ste mali venovať dostatočnú pozornosť. Stal sa z nej neočakávaný náklad pre každého podnikateľa.

Pre podnikateľov prijímajúcich platby kartou sa v praxi nič nemení, keďže tieto transakcie nie sú predmetom novej dane. Bezhotovostné platby zostávajú efektívnym a moderným spôsobom prijímania platieb bez dodatočných poplatkov.

Otvorenie vlastnej kaviarne je snom mnohých z nás – vôňa kávy, príjemná hudba či útulné posedenie znie viac ako atraktívne. Aby sa tento sen stal realitou, je však potrebný dôkladný podnikateľský plán. Gastro segment je síce atraktívny, no zároveň veľmi konkurenčný a podlieha prísnym hygienickým a legislatívnym predpisom. Správne nastavený podnikateľský plán vám pomôže zistiť, či je myšlienka kaviarne reálna, zabezpečiť financovanie, ale aj vybudovať úspešný a dlhodobo udržateľný podnik. Pozrime sa na kľúčové faktory, ktoré treba pri plánovaní kaviarne zvážiť.

Finančné plánovanie: Rozpočet, marže a návratnosť investície

V podnikateľskom pláne musíte jasne definovať rozpočet a očakávané náklady. Medzi hlavné výdavky patria:

Nájomné a energie

Zariadenie prevádzky (nábytok, chladnička, kávovar, pokladňa a iné)

Ďalšie vybavenie kuchyne

Personálne náklady

Marketing a reklama

Dôležité je nastaviť správnu maržu, aby boli ceny konkurencieschopné, ale zároveň zabezpečili profitabilitu.

Výber priestorov a lokality

Jedným z najdôležitejších faktorov úspechu je výber vhodnej lokality. Tá by mala byť frekventovaná, dostupná pre peších aj vodičov a nachádzať sa v blízkosti kancelárií, univerzít alebo nákupných centier, kde je dostatok potenciálnych zákazníkov. Pri výbere priestoru nezabudnite na nasledovné aspekty:

Veľkosť a dispozícia (kapacita sedenia, priestor na prípravu)

Výber hardvéru: Pokladňa, platobný terminál a ďalšie technológie

Pre efektívne riadenie prevádzky je nevyhnutné mať spoľahlivý pokladničný systém a platobný terminál. V dnešnej dobe preferuje väčšina zákazníkov bezhotovostné platby, preto je kvalitný terminál kľúčovým prvkom. Pri výbere hardvéru zvážte:

Výber kávy, snackov a jedál: Čo by nemalo chýbať v ponuke?

Kvalita kávy je základom úspešnej kaviarne. Odporúčame investovať do výberovej kávy a spolupracovať s lokálnymi pražiarňami, ktoré vám zabezpečia čerstvosť a jedinečnú chuť.

Nezabúdajte ani na snacky a jedlá, ktoré doplnia kávové menu. Medzi obľúbené položky patria:

Čerstvé, lokálne koláče a dezerty

Sendviče, toasty, croissanty z lokálnych remeselných pekární

Smoothie, čerstvé džúsy

Alternatívy pre vegánov a ľudí s intoleranciami

Zvážte tiež možnosť cateringu, ktoré by vám mohol priniesť ďalších zákazníkov, najmä ak sídlite blízko väčších firiem

Všetky suroviny musia spĺňať prísne hygienické normy, preto dbajte tiež na správne skladovanie, HACCP postupy a pravidelné kontroly kvality.

Marketing a propagácia: Ako dať o sebe vedieť?

Aby bola vaša kaviareň úspešná, potrebujete si vybudovať silnú online prítomnosť. Sociálne siete sú skvelým nástrojom na získanie zákazníkov a budovanie komunity.

Instagram – Zdieľajte vizuálne atraktívne fotografie nápojov, snackov a atmosféry kaviarne

Facebook – Propagujte akcie, eventy a špeciálne ponuky

TikTok – Krátke, zábavné videá z prípravy kávy, reakcie zákazníkov, behind-the-scenes

Google My Business – Registrujte sa, získavajte recenzie a zobrazujte sa v lokálnych vyhľadávaniach

Hashtagy – Používajte relevantné hashtagy ako #specialtycoffee #kaviaren #coffeetime

Mapy kaviarní – zaraďte svoju kaviareň do mapy kaviarní, ktoré sa tešia veľkej obľube

Pravidelná aktivita na sociálnych sieťach a interakcia so zákazníkmi vám pomôže vytvoriť si lojálnu klientelu.

Otvorenie kaviarne je náročný, ale vzrušujúci proces. Správne zostavený podnikateľský plán vám pomôže predísť nečakaným problémom a zabezpečiť úspešný štart. Vyberte si dobrú lokalitu, investujte do spoľahlivého vybavenia. Nezabudnite tiež dbať na kvalitu ponúkaných produktov, dodržiavať hygienické normy a aktívne sa venovať marketingu.

Ak hľadáte spoľahlivé pokladničné riešenia pre vašu gastro prevádzku, kontaktujte náspriamo alebo nám nechajte vaše kontaktné údaje. Radi vám pomôžeme s výberom toho najlepšieho systému pre váš podnik! ☕💳

Od 1. januára 2025 nadobudol účinnosť nový zákon o zmenách DPH, ktorý prináša významné úpravy v štruktúre a výške sadzieb. Orientácia v tejto komplexnej problematike môže byť náročná, najmä pre podnikateľov, ktorí musia zabezpečiť súlad so zákonnými požiadavkami a minimalizovať riziko chýb.

V spoločnosti Papaya POS chápeme, aké dôležité je správne pochopiť a aplikovať tieto zmeny. Sme tu, aby sme vám celý proces prechodu na nové sadzby DPH čo najviac zjednodušili. V tomto článku vás preto prevedieme hlavnými aspektmi nových pravidiel a ich štruktúrou. Ak máte záujem o podrobnosti o najvýznamnejších zmenách, odporúčame vám prečítať si náš predchádzajúci článok.

V našom manuáli taktiež nájdete presný postup pre nastavenie správnych daní do vašej pokladne a taktiež aj podrobný prehľad logiky zaradenia produktov a služieb do daňových hladín pre rok 2025.

3 zásadné zmeny:

Základná 20% DPH sa zvyšuje od 2025 na 23%

Znížená 10% DPH sa zvyšuje na 19%

Znížená 5% sadzba DPH zostáva platná aj od 2025

„Predaj so sebou“

Hlavným rozdielom oproti minulému roku nastal pri „predaji so sebou“ – teda služby, ktorú poskytuje samotná reštaurácia:

Akékoľvek nápoje – nealko nápoje, vody, sladené nápoje a iné podliehajú 19% DPH

POZOR! Toto však platí iba pri predaji so sebou alebo donáškou, ktorú zabezpečuje reštaurácia. V prípade využitia donáškových služieb (Wolt, Bolt a iné), táto prepravná služba podlieha 23% DPH.

Všetok tovar a produkty, ktoré teda predávate „s donáškou“ podliehajú novej, zmenenej dani, podľa tabuľky nižšie. Vyššia, 23% DPH sa vzťahuje IBA za samotnú prepravnú službu externou spoločnosťou (napr. cena za dovoz 2,50€ + 23% DPH)

Presný zoznam tovaru a služieb nájdete taktiež v Zbierke zákonov § 27 a prílohy 7, 7a.

Zoznam tovarov a služieb

Služby

DPH platná od roku 2025

Reštauračné a stravovacie služby – podávanie jedál (konzumácia na mieste)

5%

Reštauračné a stravovacie služby – podávanie nealko nápojov (konzumácia na mieste)

19%

Reštauračné a stravovacie služby – podávanie alkoholických nápojov (konzumácia na mieste)

23%

Donáška jedla a nápojov poskytované reštauráciou

19%

Donáška jedla a nápojov poskytované prepravnou spoločnosťou

23%

Dodanie jedla a nápojov vo forme „Predaj so sebou„

19%

Ubytovacie služby

5%

Poplatky za parkovanie

23%

Preprava lanovkami a lyžiarskymi vlekmi

23%

Vstupné na kúpalisko

23%

Vstupné na športové podujatie

5%

Vstupné na športovisko / fitnescentra (neplatí pre vstupné na iné športovisko ako plaváreň, klziská, kurty a pod.)

5%

Raňajky, obedy a večere vo forme švédskych stolov vrátane nápojov

5%

Poskytovanie komplexných služieb, ktoré pozostávajú z podávania jedál a nápojov a zároveň iných služieb ako napr. zábavy (plesy, silvestrovské oslavy, hudobné vystúpenia…)

23%

Tovar s 5% DPH

Tovar s 5% DPH

DPH platná od roku 2025

Mäso z domácich zvierat (nie z divých)

5%

Čerstvé alebo chladené mäso (nie mrazené)

5%

Hovädzie, bravčové, jahňacie, kozie, králičie mäso (aj droby), hydina (aj droby)

5%

Ryby – Sladkovodné, nie ozdobné

5%

Živé, čerstvé alebo chladené (nie mrazené) ryby

5%

Rybie filé a iné mleté rybie mäsa

5%

Mlieko, maslo

5%

Jogurt, cmar, kyslé mlieko, smotana, kefír vrátane sladených a ochutených

5%

Bryndza (nie iné syry a tvaroh)

5%

Zelenina, čerstvá alebo chladená

5%

Jablká, hrušky, duly, čerešne – iba čerstvé (iné ovocie nemá 5%)

5%

Med

5%

Chlieb a pečivo (čerstvé), aj bezlepkové

5%

Šťavy (ovocné, zeleninové, orechové) bez pridaného cukru

5%

Antibiotiká a iné farmaceutické výrobky (na ktoré sa uplatňovala 10% DPH)

5%

Umelé sladidlo (sacharín)

5%

Knihy, noviny, časopisy

5%

Online a audio knihy

5%

Rôzne zdravotné pomôcky (palice pre nevidiacich, načúvacie prístroje, vozíky, okuliare, barly, kompresné pančuchy, plienky a vložky používané pri inkontinencii…)

5%

Tovar s 19% DPH

Tovar s 19% DPH

DPH platná od roku 2025

Iné ryby (stále nie ozdobné)

19%

Zvieracie črevá (na konzumáciu / výrobu tovarov na konzumáciu)

19%

Nealkoholické nápoje (aj sýtené, sladené, ochutené) okrem ovocných štiav bez pridaného cukru, ktoré majú 5%

19%

Ocot

19%

Škvarky

19%

Rastlinné zvyšky (otruby z obilnín, zvyšky po výrobe cukru, mláto, po extrakcii olejov..) na konzumáciu alebo výrobu tovarov na konzumáciu

19%

Soľ

19%

Elektrina

19%

Živočíšne mäso a mliečne výrobky

19%

Zelenina, jedlé rastliny, korene a hľuzy

19%

Ovocie a orechy

19%

Káva, čaj, koreniny

19%

Obilniny

19%

Mlynárske výrobky

19%

Semená a zrná

19%

Rastlinné výťažky

19%

Živočíšne a rastlinné tuky

19%

Prípravky z mäsa a rýb

19%

Kakao a čokolády

19%

Výrobky z obilnín (cestovina, pečivo, sladké)

19%

Rôzne jedlé prípravky (omáčky, bujóny, zmrzlina)

19%

Cukor a cukrovinky

5%

Tovar s 23% DPH

Všetok ostatný tovar, ktorý nebol spomenutý podlieha 23% DPH. Zahŕňa napr. aj tabakové výrobky a alkohol. Zdroj: § 27 a prílohy 7, 7a.

Usmernenie k službám spojeným s podávaním jedál a nápojov

„Znížená sadzba dane sa teda bude uplatňovať na podávanie jedla alebo nápojov alebo obidvoch, ak sú sprevádzané dostatočne podpornými službami, ktoré umožňujú ich priamu konzumáciu, ako napríklad poskytnutie obsluhy, priestoru na konzumáciu, umývateľného riadu a príborov, poskytnutie toaliet, prípadne iného priestoru pre zákazníkov (šatne a i.) z dôvodu, že uvedené plnenie sa z hľadiska DPH posudzuje ako poskytnutie služby“

Ak reštaurácia dodá jedlo, nápoj alebo oboje, napríklad formou donášky alebo „predaja so sebou“, bez poskytovania ďalších podporných služieb, uplatňuje sa na takéto dodanie znížená 19% sadzba dane. Toto pravidlo sa vzťahuje na tovar uvedený v prílohe č. 7 zákona o DPH v prvom bode.

Pri dodaní jedla alebo nápoja spojenom s rozvozom sa uplatňuje rôzna sadzba dane v závislosti od poskytovateľa prepravy. Ak donášková spoločnosť (Wolt, Bolt…) zabezpečuje prepravu ako samostatnú službu, platí základná 23% sadzba dane. Naopak, ak reštaurácia zabezpečuje prepravu ako súčasť donášky, ide o jedno zložené plnenie. V tomto prípade platí rovnaký daňový režim ako na dodanie jedla so zníženou 19% sadzbou dane.

Od 1.januára 2025 schválila Národná rada viaceré zmeny DPH. Základná sadzba DPH sa mení zo súčasných 20% na 23%. Na vybrané tovary a služby sa zavádzajú znížené sadzby DPH vo výške 5% a 19%. O všetkých zmenách sa dočítate aj v našom predošlom článku.

Pre podnikateľov to neznamená len zvýšenie nákladov a prepočítanie cien – ide o legislatívnu zmenu, ktorá priamo ovplyvní ich podnikanie a tiež prácu s pokladničnými systémami eKasa.

Niektorí dodávatelia pokladničných systémov si z tejto povinnej zmeny robia príležitosť na účtovanie ďalších poplatkov. Keďže zákon jasne stanovuje potrebu týchto aktualizácií, takéto praktiky považujeme za nespravodlivé a neetické.

Zmeny DPH v praxi: Čo to znamená pre podnikateľov?

Pre maloobchodníkov, podnikateľov v gastronómii či cestovnom ruchu a službách je táto zmena nevyhnutná. Všetky nové sadzby musia byť od nového roka pokryté dodávateľmi eKasa pokladničných systémov a každý daňový doklad ich už musí pokrývať. Ako sa však zachovať, ak to váš dodávateľ vidí najmä ako príležitosť pre zvýšenie svojich ziskov a účtuje si tak zbytočne vysoké poplatky?

Ako robiť veci správne?

Povinné veci by sa nemali spájať s poplatkami. Táto zásada platí aj pre spoločnosť Papaya POS, ktorá ako jedna z mála dodávateľov pokladničných systémov na Slovensku a v Českej republikeponúka aktualizácie súvisiace s legislatívnymi zmenami zadarmo.

Dôveryhodný partner by mal podnikanie uľahčovať, nie ho komplikovať – tak sa budujú dlhodobé partnerstvá. Nečakané náklady môžu vo veľkej miere narušiť takéto partnerstvo. Ak sa mení legislatíva, dodávateľ by to mal vnímať ako povinnosť udržať systémy funkčné a v súlade so zákonmi a nie ako obchodnú príležitosť.

Prečo sú bezplatné aktualizácie dôležité?

Transparentnosť: Žiadne skryté poplatky a žiadne nepríjemné prekvapenia. Aj s Papaya POS máte všetko, čo vám sľuboval na začiatku. A to najmä spoľahlivého partnera, ktorý udrží vaše systémy aktuálne a vaše podnikanie bez akýchkoľvek problémov.

Dôveryhodnosť: Politika bezplatných aktualizácií je dôkazom toho, ako si dodávateľ cení dlhodobé partnerstvá viac ako krátkodobé zisky.

Efektivita: Dodávatelia sa musia na túto zmenu dostatočne a včas pripraviť, aktualizácie spúšťať plynulo a zabezpečiť, aby podnikanie fungovalo bez prerušení.

Nenechajte sa oklamať nepravdivými sľubmi

Zatiaľ čo niektoré firmy môžu svoje poplatky ospravedlňovať „komplexnými aktualizáciami“ alebo „prémiovou podporou“, pravda je jednoduchá. Takíto dodávatelia si účtujú za niečo, čo by malo byť súčasťou základných služieb. Cieľom by malo spraviť práve z nečakaných legislatívnych zmien bezproblémovú záležitosť. Vďaka tomu sa tak klienti môžu venovať tomu, čo majú najradšej – svojmu podnikaniu a svojim zákazníkom.

Partnerstvo s Papaya POS

S blížiacim sa dátumom sa podniky na celom Slovensku pripravujú na zvýšenie DPH. S Papaya POS môžete zostať pokojní. Váš eKasa systém aktualizujeme načas, bezplatne a bez zbytočných komplikácií.

Ak máte dosť dodávateľov, ktorí uprednostňujú svoje zisky pred vašimi, je čas prejsť na Papaya POS. Získate partnera, ktorý si váži čestnosť, transparentnosť a dlhodobú dôveru.

Ak chcete zažiť, čo je to mať spoľahlivého partnera pre vaše podnikanie, kontaktujte nás prostredníctvom formulára alebo priamo na našom telefónnom čísle a zistite, ako Papaya POS vie podporiť vaše podnikanie.

Nechajte nám kontakt

a získajte nezáväznú ponuku

V prípade záujmu o Papaya POS nám zanechajte na Vás kontakt. Ozveme sa vám do 24 hodín (počas pracovných dní).

Schválený konsolidačný balíček (zákon 278/2024 Z.z.) a nové sadzby DPH zasiahnú každého z nás – nielen bežných spotrebiteľov, ale aj malé a stredné podniky či väčšie firmy. V súčasnom znení tak podnikatelia na Slovensku budú platiť najvyššiu daň z krajín V4 a ich financie zaťaží od budúceho roka 24% daň z príjmov, nová daň z transakčných prevodov či vyššia sadzba DPH.

V článku sa dozviete:

Aké sú nové sadzby DPH pre tovar a jednotlivé sektory?

Ako firmy zaťaží 24% daň z príjmov?

Ako bude fungovať nová daň z transakčných prevodov?

Nové sadzby DPH v platnosti od 1.1.2025

Základná sadzba DPH sa zvyšuje zo súčasných 20 na 23%. Na vybrané tovary a služby sa zavádzajú znížené sadzby DPH vo výške 5% a 19% zo základu dane.

5% znížená sadzba DPH sa vzťahuje na všetky tovary, na ktoré sa v súčasnosti vzťahuje 10% DPH

Vybrané základné potraviny, lieky a niektoré zdravotnícke pomôcky

Knihy (vrátane elektronických a audio kníh), brožúry, letáky, noviny či časopisy (s výnimkou, ak sa 50% ich obsahu venuje inzercii)

Hotelové a ubytovacie služby (s výnimkou aquaparkov a kúpalísk, kde sa sadzba DPH zvyšuje zo súčasných 10% na 23%)

Vstupy do športových zariadení, fitnescentier a na športové podujatia

Gastro služby v reštauráciách (podávanie jedál na mieste reštaurácie) a v stravovacích zariadeniach

Podrobný popis s novou zníženou sadzbou DPH všetkých tovarov a služieb nájdete na portáli EPI.

19% sadzba DPH sa vzťahuje na:

Ostatné potraviny

Dodanie elektrickej energie

Služby spojené s podávaním nápojov v reštauráciách a stravovacích zariadeniach (s výnimku alkoholických nápojov s obsahom alkoholu viac ako 0,5% objemu – zvýšenie zo súčasných 10% na 23%)

23% sadzba DPH sa vzťahuje na všetky ostatné tovary a služby, ktoré nepodliehajú zníženej sadzbe DPH v zozname vyššie.

Príkladom 3 rôznych sadzieb DPH v rámci jednej prevádzky je reštaurácia. Jedlo konzumované na prevádzke bude podliehať 5% DPH, minerálna voda 19% DPH a alkoholický nápoj 23% DPH.

Ako postupovať a správne uplatniť nové sadzby DPH?

Pri každom vzniku daňovej povinnosti sa uplatňuje taká sadzba, ktorá je platná v deň jej vzniku. V praxi to znamená, daňová povinnosť vzniká v deň dodania tovaru, respektíve služby.

Napríklad, ak vám dodávateľ dodá tovar 30.12.2024, no faktúra je vystavená s dátumom 2.1.2025, dodávateľ uplatňuje ešte 20% DPH na tento tovar. Daňová povinnosť totiž vznikla dňom dodania.

V prípade ubytovacích zariadení sa situácia mierne líši. Ak je klient ubytovaný na prelome rokov, od 28.12.2024 do 3.1.2025 a za ubytovanie zaplatí až posledný deň, až tento deň sa považuje za dodanie služby a teda bude uplatnená 5% DPH.

V prípade, že je za tovar alebo službu zaplatené ešte v roku 2024, ale k dodaniu dôjde až v roku 2025, daňová povinnosť vzniká už pri zaplatení (prijatí platby), a teda sa uplatní 20% sadzba DPH.

Zvýšená firemná daň

Od 1. januára 2025 nadobúda účinnosť zásadná zmena v daňovej politike Slovenska – zvýšenie dane z príjmov pre firmy s ročnými príjmami nad 5 miliónov eur na úroveň 24 %. Tento krok, ktorý ovplyvní vyše 5 000 podnikateľských subjektov na Slovensku, prináša so sebou množstvo otázok o jeho dosahu na podnikateľské prostredie a celkovú ekonomiku krajiny.

Čo môžu očakávať slovenské firmy? Nová sadzba má potenciál zvýšiť príjmy do štátneho rozpočtu, no zároveň môže vytvárať tlak na väčšie podniky, ktoré sa budú musieť prispôsobiť novej finančnej záťaži. Predstavitelia podnikateľskej sféry už vyjadrili obavy z možného spomalenia rastu a investícií, pričom niektoré firmy môžu zvážiť aj presun sídla do krajín s výhodnejším daňovým prostredím. Okrem toho môže mať toto opatrenie širší dopad na pracovné miesta a mzdy v dotknutých firmách.

Daňové sadzby v krajinách V4?

Napríklad v Českej republike platia firmy daň vo výške 20%, v Maďarsku je to len 9% a v Poľsku sa pohybuje okolo 19%. Takto vysoká daň na Slovensku môže mať za následok odliv investícií a zmenu podnikateľského prostredia, čo by mohlo ovplyvniť konkurencieschopnosť slovenských firiem.

Ústupky pre menšie podniky sú však tiež súčasťou tejto reformy. Pre firmy s ročnými príjmami do 100.000 eur bude platiť znížená daň vo výške 10%. Taktiež sa zvyšuje hranica zdaniteľných príjmov pre živnostníkov zo 60.000 eur na 100.000 eur. Na tieto príjmy sa bude vzťahovať daň vo výške 15%. Tieto opatrenia môžu poskytnúť potrebnú podporu menším podnikateľom, ktorí často čelia väčším výzvam v dynamickom hospodárskom prostredí.

Transakčná daň pre firmy a živnostníkov

Nová transakčná daň sa týkavšetkých odchádzajúcich bankových platieb – úhrady z účtu a výber hotovosti. Vyberať ju budú banky štvrťročne vo výške 0,4% za bankovú transakciu, maximálne 40eur. Za každý výber z bankomatu by sa mala uhradiť až 0,8% daň. Hoci platby kartou nebudú zdanené, ročný poplatok za používanie platobnej karty bude 2€. Daň za bankové transakcie bude odvádzať banka a uvidíme to až na samotnom výpise z účtu. Prvým vyúčtovacím obdobím bude apríl 2025.

Pre výber takejto dane musí každý podnikateľ vykonávať všetky prevody prostredníctvom podnikateľského účtu. Vzhľadom na to je teda aj každý živnostník do konca marca 2025 povinný zriadiť tzv. transakčný, podnikateľský účet. Prostredníctvom tohto účtu bude vykonávať transakcie súvisiace s jeho podnikaním.

Firmy však v rámci šetrenia môžu vymeniť presun peňazí pomocou bankového prevodu platbou s platobnou kartou v prípade, ak ich obchodný partner bude mať k dispozícii aj platobnú bránu. Tie sú, ako spomíname vyššie, v súčasnej podobe zákona od dane oslobodené.

Pôvodný plán zahŕňal aj povinnosť každého podnikateľa, ktorý eviduje svoje tržby cez eKasu, ponúkať zákazníkom možnosť bezhotovostných platieb – prostredníctvom platobného terminálu či QR kódu. Hoci vláda napokon tento návrh v takejto podobe zo zákona vypustila, pripravuje iné opatrenia, ktoré by mali pomôcť bojovať proti daňovým únikom.

Transakčná daň sa v súčasnosti vyberá iba v pár štátoch – v Maďarsku a niektorých štátoch Južnej Ameriky. Slovenská banková asociácia predpovedá, že „v dôsledku vyššej preferencie hotovosti na úkor bezhotovostných operácií, alebo prípadný presun transakcií klientov do zahraničia, môže mať tiež negatívne dopady na slovenský bankový sektor. Daň z finančných transakcií spolu s vyššou sadzbou DPH budú mať vplyv na infláciu a HDP“

Okrem iného sa tak očakáva nárast hotovosti, ktorý môže podporiť šedú ekonomiku. Podľa SBA v Maďarsku v rokoch 2013 až 2020 vzrástol objem hotovosti až takmer dvojnásobne.

Dopady na malé a stredné podniky

Tieto zmeny môžu mať rôzne dopady na malé a stredné podniky (MSP):

Zvýšené náklady: Vyššie sadzby DPH môžu viesť k zvýšeniu cien pre konečných spotrebiteľov. Ten môže ovplyvniť dopyt po produktoch a službách malých firiem.

Administratívna záťaž: Nové sadzby a ich aplikácia môžu vyžadovať dodatočné administratívne úkony zo strany podnikateľov. Takáto záťaž ovplyvní najmä menšie subjekty s obmedzenými zdrojmi.

Podpora pre vybrané sektory: Zníženie DPH na základné potraviny a služby môže pomôcť malým podnikateľom v týchto oblastiach udržať konkurencieschopnosť a prilákať zákazníkov.

Vzhľadom na tieto zmeny malé a stredné podniky potrebujú prispôsobiť svoje obchodné stratégie a plánovať svoje financie tak, aby minimalizovali negatívne dopady týchto opatrení.

Analýza dát zozbieraných platobnými systémami sa stala kľúčovou stratégiou pre rast podnikania a získanie konkurenčnej výhody. Pre podnikateľov v maloobchode, gastronómii a ďalších odvetviach dnes moderné platobné a pokladničné systémy ponúkajú oveľa viac než len spracovanie transakcií – poskytujú cenné nástroje na získavanie hlbších obchodných poznatkov.

Tieto nástroje zhromažďujú množstvo údajov, od nákupného správania a preferencií zákazníkov až po stav zásob v reálnom čase. Vďaka analýze týchto dát môžu podniky prijímať strategické rozhodnutia, ktoré zvyšujú efektivitu a ziskovosť. V tomto článku sa pozrieme na to, ako môžu firmy využívať dáta z platobných systémov na optimalizáciu prevádzky a zvýšenie celkovej efektivity.

V článku sa dozviete:

1.Ktoré reporty z platobných systémov sú naozaj užitočné?

2.Ako robiť rozhodnutia na základe dát o predajoch?

3.Ako vám dáta môžu pomôcť ovplyvniť vývoj vášho podnikania a ako ich využiť vo svoj prospech?

Typy zozbieraných dát prostredníctvom platobných systémov

Pokladničný systém zhromažďuje rôzne typy dát, ktoré poskytujú cenné informácie o vašom podnikaní. Všetky tieto údaje môžete využiť na analýzu kľúčových metrík, ako sú tržby, obľúbenosť produktov, správanie zákazníkov alebo efektivita personálu. Táto analýza vám pomôže robiť strategické rozhodnutia, ktoré podporia rast a optimalizáciu vášho podniku.

Dáta

Popis

Kľúčové metriky

Platobné metódy

Analýza a porovnanie využívania platobných metód

Pomer platieb v hotovosti, platobnou kartou alebo inými metódami

Zákaznícke správanie

Prehľad zákazníckych preferencií a nákupov

Najčastejšie predávané produkty, porovnanie nákupov v čase, priemerná hodnota nákupu

Efektivita prevádzky

Kompletný prehľad chodu prevádzky a jeho konkurencie-schopnosť

Tržby, porovnanie tržieb v čase, trvanie a počet účtov

Skladové hospodárstvo

Sledovanie stavu tovaru na sklade a jeho predaj

Identifikovanie obľúbených produktov v porovnaní s ich maržou, stav skladu v reálnom čase

Platobné dáta: Analýza dát v oblasti platobných metód a ich vyhodnotenie

Jedným z kľúčových typov dát sú informácie o používaných platobných metódach. Tieto údaje zahŕňajú podiel využívania rôznych foriem platby, ako sú hotovosť, platobné karty, gastro karty, platby na faktúru alebo digitálne služby (napríklad Qerko a podobne).

Ako užitočne využiť platobné dáta pre rast prevádzky?

Vyhodnotenie zákazníckeho správania v oblasti platieb

Vyhodnocovanie zákazníckeho správania a preferencií pri platbách je kľúčovou metrikou pre efektívne riadenie prevádzky a optimalizáciu platobných procesov. Meniace sa trendy v platobných metódach môžu výrazne ovplyvniť nielen rýchlosť obsluhy, ale aj rast či stagnáciu tržieb. Pochopením týchto preferencií dokážete lepšie prispôsobiť ponuku platobných možností, čím zvýšite spokojnosť zákazníkov a podporíte svoj podnikateľský úspech.

Ak zaznamenávate nárast platieb kartou, no máte iba jeden neprenosný terminál pri pokladni, môžete tým spomaľovať obsluhu a znižovať spokojnosť zákazníkov, ktorí musia pri každej platbe prísť priamo k terminálu. Prenosné terminály vám v tomto prípade umožnia zrýchliť celý proces platby, zjednodušiť prácu obsluhy a ušetriť tak čas sebe aj zákazníkom.

Ďalšou situáciou môže byť zistenie, že na základe analýzy dát sa priemerný čas odbavenia zákazníkov predlžuje počas obedových hodín, zatiaľ čo poobede je výrazne kratší. Aby ste tento problém riešili a urýchlili obsluhu v najvyťaženejšom čase, rozhodli ste sa zaviesť platby prostredníctvom digitálnej služby, akým je napríklad Qerko, ktorá umožňuje zákazníkom rýchlo zaplatiť priamo z ich mobilu. Avšak, podľa údajov z reportov zákazníci stále v 60 % prípadov platia kartou, 30 % uprednostňuje hotovosť a digitálnu službu využíva iba 10 % z nich.

Aby ste zvýšili využívanie platieb cez Qerko a zefektívnili obsluhu, môžete postupovať niekoľkými spôsobmi:

Oslovte zákazníkov cez sociálne siete – informujte ich o výhodách digitálnych platieb, ako sú rýchlosť, pohodlie a možnosť zaplatiť bez čakania.

Zaškoľte svojich zamestnancov – pomôžte im pochopiť výhody tejto platobnej metódy, aby ju mohli aktívne odporúčať zákazníkom a vysvetliť, ako im môže ušetriť čas.

Použite marketingové materiály– umiestnite propagačné materiály tejto služby na stoly počas limitovaného obdobia, aby si zákazníci všimli možnosť platby cez aplikáciu priamo pri sedení.

Tieto kroky môžu pomôcť zvýšiť povedomie o takejto službe, urýchliť proces platieb v čase obeda a zvýšiť spokojnosť vašich zákazníkov tým, že im ponúknete pohodlnú alternatívu k tradičným platobným metódam.

Nákupné trendy: čo vaši zákazníci nakupujú najradšej, aké sú ich preferencie a kedy je vaša prevádzka najvyťaženejšia?

Detailný náhľad do nákupných trendov vašich zákazníkov je ďalším dôležitým zdrojom informácií. Analýza takýchto dát vám môže pomôcť pri príprave nového menu (napríklad zaradenie podobného tovaru s vyššou maržou), zlepšení vernostného programu či zaradenie do predaja rôznych darčekových poukazov. Vďaka pochopeniu zákazníckeho správania a nákupných preferencií viete jednoduchšie personalizovať nákupný zážitok, a teda aj zvyšovať nákupný záujem vašich zákazníkov.

Identifikácia nových príležitostí

Kľúčovou stratégiou pre využívanie dát pre rast podnikania je identifikovať nové príležitosti vďaka podrobnej analýze predaja. Hľadajte signály, ktoré môžu viesť nielen k novému nákupnému správaniu ale tiež potenciál pre nové produktové rady.

Príkladom môže byť rozšírenie ponuky produktov, ktoré vďaka dátam vyhodnotíte ako tie najobľúbenejšie. Predstavte si, že podnikáte v gastronómii a blíži sa zimná sezóna. Zrazu zaznamenáte nárast predaja vareného vína, ktoré sa počas chladných dní stáva hitom. Naopak, predaj teplého čaju stagnuje a neprejavuje oň veľký záujem taký počet zákazníkov, ako by ste očakávali. V takomto prípade máte možnosť upraviť a rozšíriť ponuku tak, aby lepšie zodpovedala sezónnym preferenciám vašich zákazníkov. Môžete napríklad zaradiť do ponuky nealkoholickú verziu vareného vína pre tých, ktorí preferujú nápoje bez alkoholu, alebo ponúknuť čaj v kombinácii s čerstvo upečeným koláčikom, čím zvýšite jeho atraktivitu. Takto cielene prispôsobená ponuka nielenže reaguje na aktuálny dopyt, ale môže zákazníkom priniesť jedinečný zážitok a zároveň zvýšiť celkový predaj počas zimných mesiacov.

Ak zistíte, že vám klesá predaj cez rozvoz, hoci práve táto služba doteraz tvorila významnú časť vašich príjmov, môžete rýchlo reagovať niekoľkými jednoduchými krokmi. Môžete jednoducho komunikovať zákazníkom výhody rozvozu, napríklad na svojom webe alebo sociálnych sieťach. Pripomeňte im pohodlie a čas, ktorý ušetria využívaním tejto služby. Pre oživenie záujmu môžete zaviesť na určitý čas špeciálnu zľavu alebo pridať k objednávkam drobnosť ako poďakovanie pre stálych zákazníkov – môže to byť napríklad malý dezert či zľavový kupón na ďalšiu objednávku. Následne sledujte vývoj a identifikujte to, čo najlepšie fungovalo.

Proaktivita znamená konkurečnú výhodu, sledujte trendy a preferencie zákazníkov. Neriaďte sa subjektívnymi názormi, ale využite pre zvýšenie predajov dáta o reálnych nákupoch vašich zákazníkov.

Dáta o predajoch a tržbách: Ako sa darí vašej prevádzke?

Sledovanie dát o tržbách a ich vývoj v čase je pre každého podnikateľa základná povinnosť. Porovnanie v čase, v rámci mesiacov alebo rokov pomáha odhaľovať sezónne rozdiely, výber efektívnych marketingových kampaní alebo prinášanie nových produktov do vášho portfólia.

Medzi ďalšie dôležité informácie patrí aj priemerná tržba, trvanie a cena účtu na dennej či mesačnej báze, počet účtov, efektivitu zamestnancov či pomer prepitného pri platbe kartou a v hotovosti. Pochopenie trendov a zmien v tejto oblasti môže byť základom pre následné plánovanie, komunikáciu a vyhodnotenie chodu prevádzky.

Zvýšenie výkonnosti prevádzky

Neustále sledovanie vývoju tržieb a porovnávanie výkonnosti pomáha podnikom robiť tie správne rozhodnutia, ktoré môžu viesť k trvalému rastu a lepšej efektivite. Na základe týchto dát viete presne, v akom stave sa váš biznis nachádza a čo je potrebné urobiť pre zvýšenie tržieb a zníženie nákladov.

Jedným z príkladov, ako dáta z POS systémov pomáhajú v riadení podniku, je aj vyhodnocovanie efektivity zamestnancov. Na základe denných alebo mesačných reportov tržieb, ktoré sledujú predaje a výkony jednotlivých členov tímu, dokážete jednoducho identifikovať, kto z personálu je najviac vyťažený a kto má naopak priestor pre zlepšenie. Tieto informácie umožňujú vedúcim pracovníkom spravodlivejšie rozdeliť pracovnú záťaž alebo prispôsobiť pracovné zmeny tak, aby každý zamestnanec dosahoval optimálnu výkonnosť. Okrem toho môžu manažéri na základe týchto reportov identifikovať potrebu ďalšieho školenia pre zamestnancov, ktorých výkonnosť zaostáva, alebo naopak odmeniť tých, ktorí pravidelne dosahujú vynikajúce výsledky. Analyzovanie efektivity zamestnancov pomocou POS dát tak môže nielen zlepšiť ich pracovnú spokojnosť, ale aj priamo zvýšiť celkovú produktivitu prevádzky a kvalitu služieb poskytovaných zákazníkom.

Skladové dáta a ich analýza: prehľad o stave skladu a jeho efektívne riadenie

Funkciu skladov a využívanie dát vo veľkej miere využívajú najmä väčšie prevádzky, s väčším množstvom tovaru. Aj pre menšiu prevádzku, kaviareň či bistro však môžu presné dáta o stave skladu v reálnom čase znamenať konkurenčný výhodu, keďže dáta o skladových zásobách zobrazujú presný stav tovaru na vašom fyzickom sklade v reálnom čase.

Optimalizácia nákladov

Sledovaním stavu na sklade v reálnom čase dokážete nielen zistiť, ktoré produkty je potrebné doobjednať, ale aj predvídať zmeny v nákupnom správaní zákazníkov. Týmto spôsobom môžete efektívnejšie optimalizovať zásoby, znížiť náklady a vyhnúť sa prebytku či nedostatku obľúbených produktov.

Jednoducho tak dokážete prispôsobiť svoje menu alebo ponuku tovaru tak, aby lepšie odrážali nielen preferencie zákazníkov, ale aj optimálnu maržu pre váš podnik. Môžete sa zamerať na najobľúbenejšie položky a zvýšiť ich dostupnosť, prípadne zaradiť do ponuky ďalšie varianty, ktoré majú vysoký ziskový potenciál. Takto upravená ponuka vám umožňuje nielen uspokojiť dopyt zákazníkov, ale aj maximalizovať výnosy z predaja.

Analýza dát z platobných systémov vám umožní lepšie porozumieť vašim zákazníkom a prijímať rozhodnutia na základe dát. Ich vyhodnotenie môže byť časovo náročnejšie, no vďaka nim viete postupovať tým správnym smerom a získať tak konkurenčnú výhodu, nasledovať reálne nákupné trendy, prispôsobiť sa im a vyhnúť sa tak stagnácii predaja vo vašej prevádzke.

Medzi najdôležitejšie dáta, ktoré sa oplatí sledovať, patria informácie o platobných metódach, výkonnosti prevádzky, preferenciách zákazníkov a stave skladových zásob. Tieto kľúčové ukazovatele vám poskytujú komplexný prehľad o fungovaní vášho podniku – od toho, aké platobné možnosti zákazníci preferujú, cez produktivitu personálu, až po to, ktoré produkty sú najžiadanejšie a ktoré je potrebné priebežne dopĺňať.

Hľadáte pokladničné riešenie, ktoré zhromažďuje takéto cenné informácie? Kontaktujte náš obchodný tím, ktorý vám rád zodpovie všetky vaše otázky. Ak si nie ste istí výberom pokladne, konfigurátor pokladničného riešenia vám uľahčí rozhodovanie.

Nechajte nám kontakt

pre nezáväznú ponuku

V prípade záujmu o Papaya POS nám zanechajte na Vás kontakt. Ozveme sa vám do 24 hodín (počas pracovných dní).

Ako si vybrať a čo by mal obsahovať efektívny eKasa pokladničný systém pre kaviarne?

Láka vás založenie vlastnej gastro prevádzky či kaviarne? Vďaka dynamike a zmenám v tomto sektore sa čoraz viac majiteľov kaviarní, bistier a reštaurácií teší zaplneným prevádzkam a vyšším tržbám. Omnoho častejšie vsádzajú na kvalitu a lokálnosť surovín, dizajn samotnej prevádzky či jeho lokálnemu marketingu. Tieto a mnohé iné faktory vo veľkej miere ovplyvňujú spokojnosť aj náročnejších zákazníkov. Podrobný podnikateľský plán, ktorý potrebujete pre zreálnenie vašej vízie sme popísali vnašom článku.

Pre samotný chod prevádzky však potrebujete aj moderný a efektívny pokladničný systém, ktorý vám môže pomôcť okrem zrýchlenia a zefektívnenia obsluhy tiež aj uskutočňovať rozhodnutia na základe reálnych dát.

Pokladničný systém pre kaviarne a jeho základné funkcie, ktoré by mal obsahovať.

Efektívna obsluha zákazníkov a prijímanie objednávok

Jednou zo zásadných funkcií je efektívna obsluha a prijímanie objednávok. Hoci je to samozrejmosť, jednoduchosť ovládania pokladne a zároveň jeho rozhranie pre používateľov môže ovplyvniť rýchlosť obsluhy a chod prevádzky. Pri plnej prevádzke tak viete vďaka jednoduchšiemu a efektívnejšiemu systému obslúžiť a zároveň vyúčtovať viac zákazníkov za rovnaký čas.

Rýchle objednávanie: Zákazníci považujú rýchlosť obsluhy za dôležitý faktor pri výbere prevádzky, ktorú navštívi – a to najmä v prípade, ak ma málo času. Efektívny systém uľahčuje obsluhe prácu a zrýchľuje obsluhu zákazníkov. Objednávky posielate priamo na bar a tak nestrácate čas s objednávkami na papieri.

Integrovaný platobný systém: Po prijatí objednávky viete zákazníka okamžite vyúčtovať a prijať platbu v hotovosti alebo platobnou kartou či mobilom.

Mobilný čašník: Mobilného čašníka viete mať v mobile či v zariadení s integrovaným platobným terminálom. Objednávky prijímate priamo pri stole, kde sedí zákazník. Je vhodným nástrojom najmä pre väčšie prevádzky, pretože vďaka jedinému zariadeniu zákazníka obslúžite, pošlete objednávku na bar a zároveň ho aj môžete vyúčtovať.

Mapa stolov: V prípade väčších prevádzok Mapa stolov urýchli chod prevádzky a eliminuje chaos či chybovosť pri účtovaní.

Rozdelenie účtov: Vďaka tejto funkcii jednoducho rozdelíte účet na jednom stole na viacerých zákazníkov. Sami si následne vyberajú, akou formou chcú svoj účet zaplatiť.

Prijímanie platobných kariet a iných bezhotovostných platieb: Bezhotovostné platby sú už v gastro sektore jednoducho „must“. Psychológia nepustí – spotrebiteľ minie viac, ak nerieši hotovosť. Aj vďaka bezhotovostným platbám si tak viete zvýšiť tržby bez akejkoľvek inej námahy.

Akceptovanie rôznych platobných metód

Prijímanie gastro kariet: Ak ponúkate aj občerstvenie, prijímanie gastro kariet vám môže zabezpečiť prísun nových zákazníkov, ktorí vyhľadávajú miesta, kde tak ich môžu využiť.

Rozdelenie účtu medzi hotovosť a bezhotovostnú platbu: Platobné systémy umožňujú deliť účet medzi hotovosť a platbu kartou či mobilom.

Tringelty: Prijímanie tringeltov je dlhodobo spájané najmä s platbou v hotovosti. Platobné systémy sa však rýchlo prispôsobujú novým trendom v sektore a tringelty vedia sprocesovať aj pri platbách kartou. Zákazník si tak určí sumu, ktorú chce zaplatiť navyše, zaokrúhliť ju alebo si pri platení jednoducho vyberá výšku tringeltu od 5% do 20%.

Skladový systém

Aj pre menšie prevádzky je skladový systém skvelým nástrojom pre efektívnejší manažment zásob a kontrolu tovaru.

Kontrola v reálnom čase: Plánujete objednávať tovar a chcete rýchlo zistiť, aký je jeho stav na sklade? So skladovým systémom to okamžite zistíte bez zbytočnej námahy.

Automatické upozornenia na kritické množstvá: Predávate určitý tovar viac ako iný? Dobrý skladový systém vám dokáže posielať automatické upozornenia v prípade, že sa tovar míňa a je ho potrebné doobjednať.

Inventúry: Vďaka inventúram máte perfektný prehľad o rozdieloch medzi účtovným stavom a stavom na fyzickom sklade.

Štatistiky

Štatistiky, reporty, analytické nástroje a dáta v reálnom čase poskytujú komplexný pohľad na chod vašej prevádzky.

Reporty a štatistiky: Každý obchodník chce vidieť svoje tržby, vývoj v určitom časovom úseku či efektívnosť svojej obsluhy. To všetko a omnoho viac vidíte vďaka reportovacím nástrojom každého efektívneho systému.

Vzdialený prístup: Kontrola, prehľady či akékoľvek zmeny viete vykonať v pohodlí domova alebo na vašej dovolenke. Stačí sa prihlásiť z vášho počítača alebo mobilu a pracujete odkiaľkoľvek.

Štatistické údaje tovaru na sklade: Vďaka reportom a štatistikám viete robiť správne rozhodnutie na základe reálnych dát. Ktorý tovar sa predáva dobre? Koľko ho mám ešte na sklade? Optimalizujete skladové zásoby na základe sezóny či marže. Jednoducho objednávate to, čo sa vám oplatí.

Pre každého majiteľa kaviarne je výber platobného a pokladničného systému kľúčovým faktorom pre bezproblémový chod prevádzky, rýchle prijímanie objednávok či optimalizáciu skladových zásob. Funkcie, ktoré obsahuje efektívny systém vám zabezpečí nielen spokojnosť zákazníkov ale šetrí aj váš čas a peniaze.

Rozhodnite sa pre tie pravé riešenia na mieru – Papaya POS vám prináša unikátny nástroj –konfigurátor pokladničného riešenia. Na základe pár odpovedí o vašej prevádzke vyberie vhodné riešenie pre vaše podnikanie.

Radi by ste sa o vašich možnostiach porozprávali s našim obchodným zástupcom?Kontaktujte nás a náš tím vám zodpovie všetky vaše otázky.

Pozrite si, kto ďalší využíva služby a riešenia od Papaya POS a pridajte sa k našimspokojným zákazníkom.

Každý obchodník potrebuje v súčasnosti funkčný efektívny pokladničný systém pre bezproblémový chod svojej prevádzky a manažment podnikania. Hoci sa zdá, že jeho kúpa je z dlhodobého hľadiska finančne efektívnejšia, prenájom eKasa riešenia a pokladnice prináša zaujímavé výhody, vďaka ktorým je pre väčšinu naozaj tou lepšou voľbou. Pozrime sa na tie základné výhody, ktoré vám prenájom môže priniesť.

Nízke počiatočné náklady

Kúpa celého pokladničného riešenia, teda samotného hardwaru a zároveň softwaru s iným príslušenstvom môže byť finančne náročné najmä pre začínajúce malé a stredne veľké podniky. Vďaka úspore týchto nákladov viete financie alokovať na iné kritické oblasti vášho podnikania.

Mesačné výdaje

S prenájmom presne viete, koľko budete platiť za mesačnú licenciu a prenájom zariadení. Viete si ich naplánovať a žiadne iné výdaje vás následne neprekvapia (napr. v prípade opravy či výmeny zariadenia a pod.)

Pravidelné aktualizácie

Updaty a aktualizácie systému máte vďaka prenájmu v cene licencie. Nezaskočia vás tak nové povinnosti z Finančnej správy ohľadom eKasa systému, k dispozícii máte tie najnovšie systémové zmeny a nové funkcie, ktoré vám dodávateľ v rámci vašej licencie priniesol. Dodávateľ vám zvyčajne poskytuje aj najnovšie technológie, a tak sa nemusíte obávať škálovania vášho biznisu.

Dostupná technická podpora

Pomoc a podpora zo strany dodávateľa je jedným z najdôležitejších faktorov pri rozhodovaní o prenájme či kúpe pokladničného riešenia. Nemusíte sa obávať o vysoké náklady za riešenie technických problémov – aj v Papaya POS je naša technická podpora k dispozícii každý pracovný deň od 8:00 do 18:00 a v urgentných prípadoch aj cez víkendy vo vopred dohodnutých časových oknách. Technická podpora taktiež minimalizuje risk spadnutého systému na dlhšie obdobie a vie vám zabezpečiť pohodlné riešenie problémov.

Flexibilita

Dodávatelia v rámci zmlúv o prenájme poskytujú vyššiu flexibilitu a vo väčšine prípadov aj možnosť krátkodobých záväzkov. Nehodí sa však len obchodníkom pre sezónny či krátkodobý predaj (napr. prenájom zariadení na jarmok alebo festival). Aj pre kamenné prevádzky prináša výhody a vie pomôcť – začnete napríklad s lacnejšou alternatívou zariadení a licencie a po čase v prípade potreby prejdete na verziu s lepšími funkciami, ktoré vám môžu pomôcť zlepšovať a zefektívniť každodenné procesy vo vašej prevádzke.

Prenájom eKasa a pokladničných riešení a platobných termináloch je vo väčšie prípade lepšou voľbou – najmä ak sa chcete vyhnúť vysokým počiatočným nákladom, iným nákladom na opravu a výmenu zariadení či zabezpečiť si pravidelné aktualizácie vášho systému. V prípade akéhokoľvek problému je tu pre vás k dispozícii technická podpora, na ktorú sa môžete spoľahnúť. Sústrediť sa tak môžete iba na to najdôležitejšie – na vaše podnikanie a zákazníkov.

Ako si zefektívniť transakcie na vašom eshope? Aké možnosti platieb existujú a aké majú výhody a nevýhody? V článku sa pozrieme, na čo si dať pri výbere platobnej brány pozor, vysvetlíme ich dôležitosť a možnosti, ktoré zjednodušujú cestu zákazníka pri nakupovaní.

Čo je to platobná brána a prečo je jej výber dôležitý pre bezproblémové fungovanie vášho eshopu?

Online nakupovanie sa v posledných rokoch stalo prioritnou cestou nákupov pre spotrebiteľov na celom svete – aj preto sa práve bezpečnosť online platieb stalo jedným z najdôležitejších faktorov pri výbere platobnej brány na online nakupovanie.

Platobná brána je platformou, ktorá prepája viacero entít. Slúži ako prostriedok medzi vaším eshopom a finančnou sieťou, ktorá umožňuje zabezpečený presun platby priamo na váš podnikateľský účet. Znie to jednoducho, no táto cesta je vcelku zložitá.

Ako to funguje v praxi?

V praxi zákazník pri platení zasiela svoje platobné údaje tzv. transakčnému procesorovi, ktorý dohliada na ich zabezpečenosť a posiela zašifrované údaje do systému spravovanému asociáciou platobných kariet. Vydavateľ karty (banka) v tomto štádiu kontroluje údaje a schvaľuje nákup. Informuje procesora a ten následne posiela peniaze na účet eshopu (účet podnikateľa).

Rozhodujúce faktory pri výbere platobnej brány

Bezpečnosť: ochrana a anonymita zákazníkov stojí na prvom mieste. Osobné údaje musia byť za každých okolností šifrované a chránené pred kybernetickými útokmi

Jednoduchá integrácia: Integrácia platobnej brány by mala byť jednoduchá a rýchla. Mnoho dodávateľov ponúka nielen dokumentáciu k inštalácii, ale aj priamo pluginy na váš CMS

Rýchlosť prevodu transakcie / peňazí: Dôležitým aspektom je aj rýchlosť spracovania transakcie procesorom – a teda rýchlosť prevodu peňazí na váš účet od vykonania platby na eshope. Zvyčajne býva rozmedzie od 24hodín až po 7dní a viac.

Možnosti platieb: Ponukou rozličných platobných metód vám môže zvýšiť predaje a zisky – čoraz viac zákazníkom uprednostňuje pred platbou kartou napríklad digitálnu peňaženku či kryptomenu

Responzívny dizajn a ďalšie funkcie platobnej brány: Prehľadnosť, responzívnosť a rýchlosť, možnosti ako ukladanie platobných údajov, komunikácia vo viacerých jazykoch a platba vo viacerých menách (pre potreby expanzie a fungovaní na zahraničných trhoch)

Cena: Poplatky za platobnú bránu rozlišujeme na viacerých úrovniach, no ide najmä o tieto:

Inštalácia a mesačná správa – procesor platobnej brány musí zaisťovať najmä bezpečnosť pred útokmi a bezproblémové fungovanie

Transakčné poplatky – poplatky za platby, ktoré prebehnú na eshope a ten sa pohybuje od 0,5% až do 5% za platbu (samozrejme, aj v závislosti od platobnej karty zákazníka – štandardné debetné karty ako VISA či Mastercard sa riadia jednotným cenníkom a podliehajú regulácii)

Možnosti platieb, ktoré chcete mať na vašom eshope

Kreditné / Debetné karty – najčastejšia a najrozšírenejšia platobná metóda

Digitálne peňaženky – PayPal, Apple Pay, Google Pay a iné

Bankový prevod – priama banková transakcia na účet eshopu ako alternatívna metóda najmä pre nákupy za vyššie sumy

Kryptomeny – Pre vyšší záujem a popularitu čoraz viac eshopov prijíma platby aj v kryptomene, akou je napríklad BitCoin.

Platba na splátky – viacero firiem prichádza na trh s možnosťou, kde si tovar kúpite a zaplatíte za neho neskôr v splátkach

Predplatné alebo opakované platby – ide najmä o služby, kde vám zákazník platí opakovane

PUSH platby – vytvárate krátky link, ktorý viete jednoducho poslať zákazníkovi emailom či SMS.

V konkurenčnom prostredí e-commerce je kľúčové vybrať si tú správnu platobnú bránu. Jej optimalizácia a užívateľská skúsenosť dokáže ovplyvniť správanie zákazníka aj v dlhodobom horizonte – aj v tomto kroku sa totiž rozhoduje, či platbu vykoná alebo nie. Využitie komplexnej platobnej brány na vašom eshope, zahrnutie viacerých platobných metód môže zefektívniť prijímanie platieb a mať náskok pred konkurenciou.

Hľadáte spoľahlivé riešenie pre váš eshop? Vyberte si platobnú bránu od Papaya POS a získajte spoľahlivého partnera pre vaše podnikanie.

Každý podnikateľ v začiatkoch svojho podnikania rieši mnohé povinnosti. Jednou z tých najdôležitejších je aj používanie registračnej pokladne a s tým spojená evidencia tržieb. Povinnosť každého podnikateľa evidovať svoje tržby upravuje zákon 298/2008 Z.z. o používaní elektronickej registračnej pokladnice (ERP). Na základe tohto zákona má, až na pár výnimiek každý podnikateľ povinnosť evidovať svoje tržby a zasielať ich na portál Finančnej správy (ďalej FS). Čo je to eKasa, ako funguje odosielanie tržieb na Finančnú správu a aké sú výnimky používania eKasy? Prečítajte si článok a dozviete sa viac.

Čo je vlastne eKasa?

eKasa alebo ORP (Online registračná pokladnica) je každá pokladnica, ktorá je napojená na portál Finančnej správy a podnikateľ tak môže zaznamenávať svoje tržby a následne ich zasielať na portál FS. Ak chce byť dodávateľ pokladníc napojený na portál FS a predávať certifikované pokladnice, musí splniť požiadavky na ERP a prejsť certifikáciou. Na slovenskom trhu je ich mnoho a jedným z nich je aj Papaya POS. Všetky si môžete pozrieť napríklad na webe Finančnej správy.

Každá eKasa má zabudované CHDÚ alebo chránené dátové úložisko, kde sa uchovávajú všetky transakcie a tržby, ktoré prejdú pokladňou. Zabraňujú tak nekalým praktikám podnikateľov, ktorí zámerne neevidujú svoje tržby. Vďaka CHDÚ sa celá evidencia tržieb zasiela na portál FS vždy, keď je pokladnica online – to znamená, že aj v prípade, ak pokladňa nie je pripojená na internet, podnikateľ sa nemusí obávať, že sa jeho evidencia tržieb neodošle na Finančnú správu.

TIP: Ak máte svoj vlastný registračný program, ktorý dlhodobo používate, zákon o využívaní ERP taktiež upravuje a myslí aj na túto situáciu. Pripojená samostatná fiškálna tlačiareň je v tomto prípade taktiež dostačujúcim doplnkom, ako byť v súlade so zákonom.

VRP alebo alternatíva k eKasa pokladnici

Virtuálna registračná pokladnica (VRP) je bezplatnou aplikáciou Finančnej správy a je prijateľnou alternatívou eKasy. Je možné ju využívať na mobile či tablete a spolu s eKasa tlačiarňou je tak podnikateľ v súlade so zákonom o používaní ERP. Využívanie VRP však má aj svoje úskalia – musí byť neustále online, je vhodná iba pre malých podnikateľov s menším množstvom tovaru a podobne. Viac k tejto téme sme sa venovali v našom predošlom článku.

Kto má povinnosť využívať eKasa pokladňu a kto má výnimku?

Povinnosť využívať eKasu má každý podnikateľ, ktorý:

– prijíma platby z predaja tovaru alebo z poskytovania služieb na predajnom mieste na území SR v hotovosti alebo iným platobným prostriedkom, ktorý nahrádza hotovosť,

– prijíma platby bezhotovostným prevodom na svoj účet,

– prijíma platby ako preddavok.

Povinnosť zaznamenávať svoje tržby podľa zákona nemá podnikateľ, ktorý je v likvidácii alebo na ktorého bol vyhlásený konkurz.

Kto má výnimku z používania eKasy?

Povinnosť využívania eKasy podľa tohto zákona sa nevzťahuje na predaj:

– Cenín

– Mincí z drahých kovov

– Poštových cenín na filatelistických burzách

– Tovaru prostredníctvom predajných automatov

– Tovaru na dobierku

– Doplnkového tovaru súvisiaceho s poskytovaním poštových služieb

– Tovaru súvisiaceho s poskytovaním doplnkových služieb vo vozidlách železničnej a autobusovej dopravy, v leteckej a vodnej doprave

– Živých zvierat okrem akváriových rybičiek, exotického vtáctva, exotických zvierat, hadov, škrečkov a iných hlodavcov

– Tovaru predávaného vo vysokohorských zariadeniach, ktoré sú bez napojenia na cestnú sieť a verejnú rozvodovú sieť elektrickej energie

– Tovaru vyrobeného v rámci praktického vyučovania žiakov

Taktiež sa tento zákon nevzťahuje na služby poskytované:

– Fyzickou osobou s ťažkým zdravotným postihnutím (neplatí, ak za takúto osobu prijíma tržby fyzická osoba, ktorá nie je fyzickou osobou s ŤZP)

– Vo vysokohorských zariadeniach, ktoré sú bez napojenia na cestnú sieť a verejnú rozvodovú sieť elektrickej energie

– V rámci praktického vyučovania žiakov

– Prostredníctvom predajných automatov

Aké ďalšie povinnosti ukladá zákon?

Vklad a Výber hotovosti do/z pokladnice – každý vklad a výber hotovosti do pokladnice musí byť taktiež zaevidovaný v rámci ERP s vyhotovením dokladu ako „VKLAD“ a „VÝBER“. Viac k tejto téme sme sa venovali v našom článku.

Neplatný doklad – označiť každý doklad ako „NEPLATNÝ DOKLAD“ v prípade, ak ho zaznamenáva v rámci skúšobnej prevádzky, po uvedení ERP do prevádzky alebo po jej oprave, v rámci zaškolenia inej osoby alebo doklady, za ktoré nie je prijatá platba

Po zaevidovaní tržby ihneď odovzdať kupujúcemu pokladničný doklad (Tomu, čo všetko musí obsahovať pokladničný doklad sme sa venovali v našom predošlom článku)

Kedy má eshop povinnosť využívať eKasu?

Podnikateľ, ktorý prevádzkuje internetový obchod je povinný využívať eKasu v prípade, že za zakúpený tovar obdržal hotovosť alebo iné platobné prostriedky nahrádzajúce hotovosť (napr. prijal platbu kartou).

Ide o situácie, kedy si spotrebiteľ objednal tovar na internetovom obchode a ako možnosť doručenia si zvolil osobný odber priamo na predajnom mieste alebo ak si tovar (napr. donáška jedla) objednal priamo k sebe domov, kde následne na dobierku zaplatí pri preberaní tovaru.

V akých situáciách eshop nemusí zaznamenávať svoje tržby pomocou eKasy?

Podnikateľ nemá povinnosť využívať eKasu a zaznamenávať svoje tržby v prípade, ak bol tovar:

Zaplatený bezhotovostne – prostredníctvom internet bankingu alebo bankovým prevodom na účet

Ak bola platba za tovar prevzatá inou osobou – kuriérom, prepravcom či na pošte

eKasa riešenia z našej ponuky obsahujú veľké množstvo funkcií. Ak sa neviete rozhodnúť, nechajte nám kontakt pre nezáväznú ponuku. Spolu vyberieme najlepšie riešenie, ktoré sa hodí práve do vašej prevádzky.

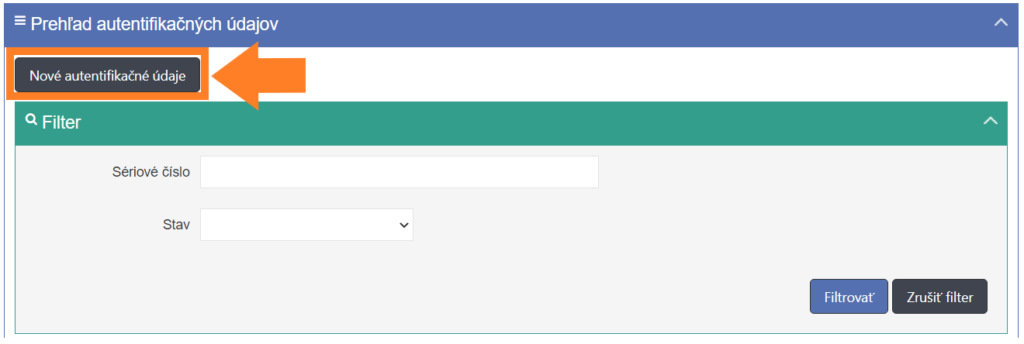

Existuje niekoľko typov údajov v eKase, ktoré ak sú už neaktuálne, je potrebné ich nanovo nahrať. Ide o nasledujúce typy:

Zmena na platcu, resp. neplatcu DPH

Zmena adresy prevádzky spoločnosti

Zmena sídla spoločnosti

Obchodné meno spoločnosti

Ako tieto údaje môžete zmeniť?

V prvom rade musíte túto zmenu nahlásiť elektronicky cez portál finančnej správy. Finančná správa vám ich zmení v nasledujúcich pracovných dňoch (zmena môže trvať až do 7 pracovných dní) – stačí si sledovať status vo svojej eKasa zóne.

Následne aktualizované „identifikačné údaje“ nanovo stiahnete a nahráte do vašej eKasy (nové údaje nám zašlete na náš email podpora@papayapos.sk a my vám ich nanovo nahráme do vašej pokladne).

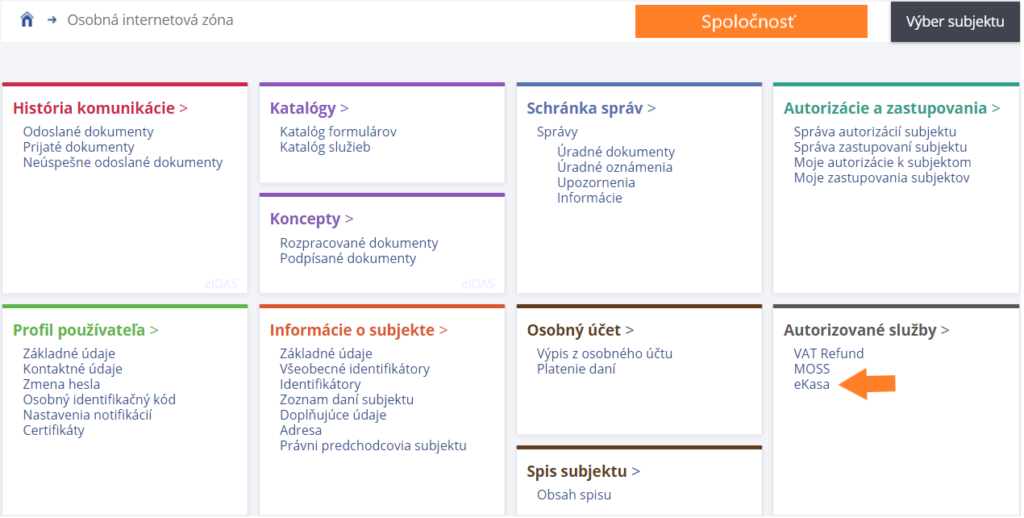

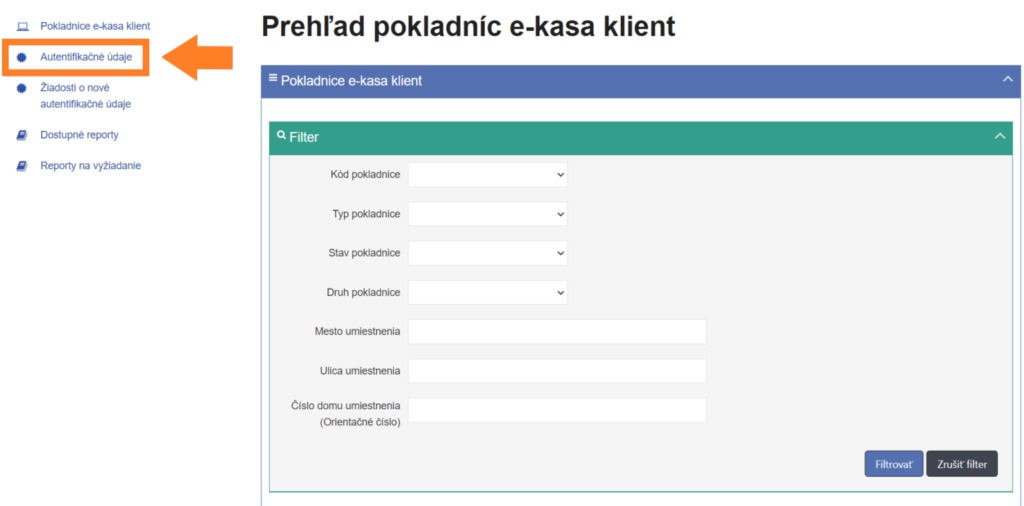

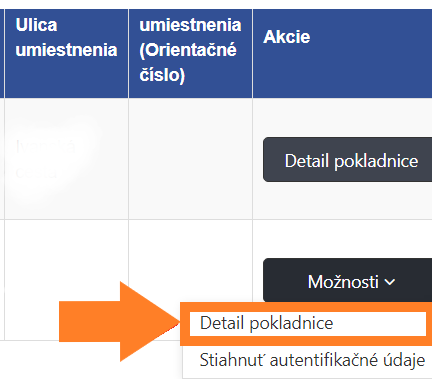

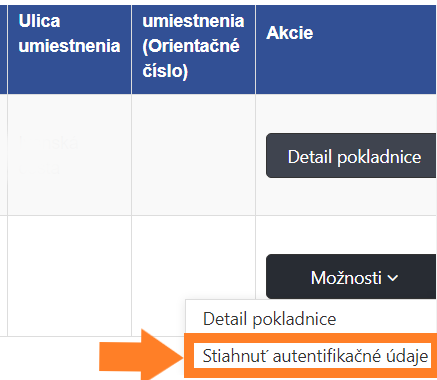

Ako si stiahnuť nové identifikačné údaje?

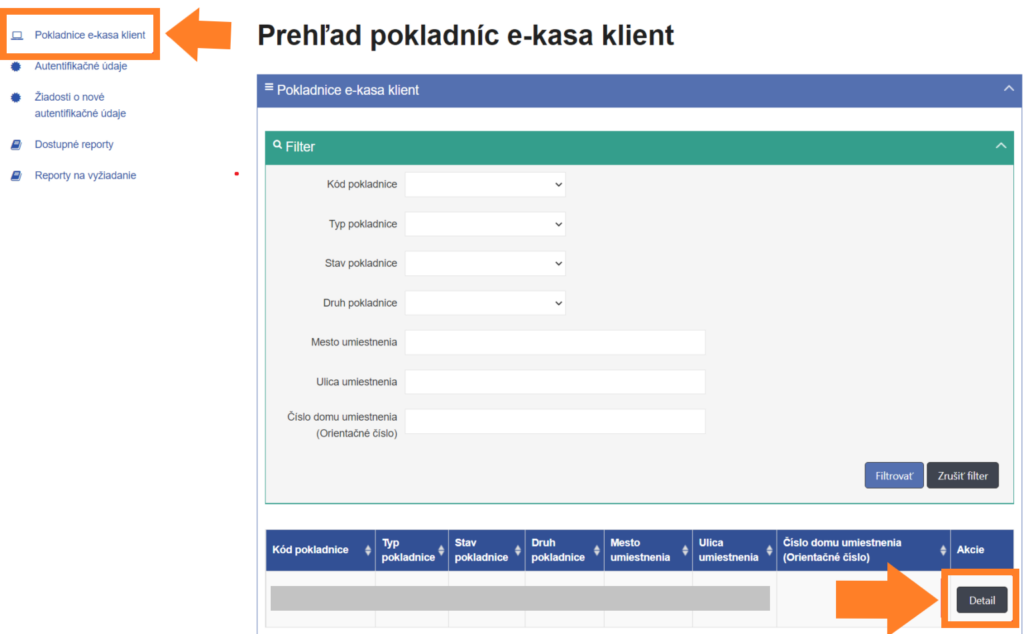

V sekcii „Autorizované služby“ kliknite na „eKasa“

2. V novom okne, v riadku „Kód pokladnice“ vyberte pokladňu, pre ktorú si chcete nové aktualizované údaje stiahnuť. Kliknite na „Filtrovať“. Zobrazí sa vám Detail vybranej pokladne.

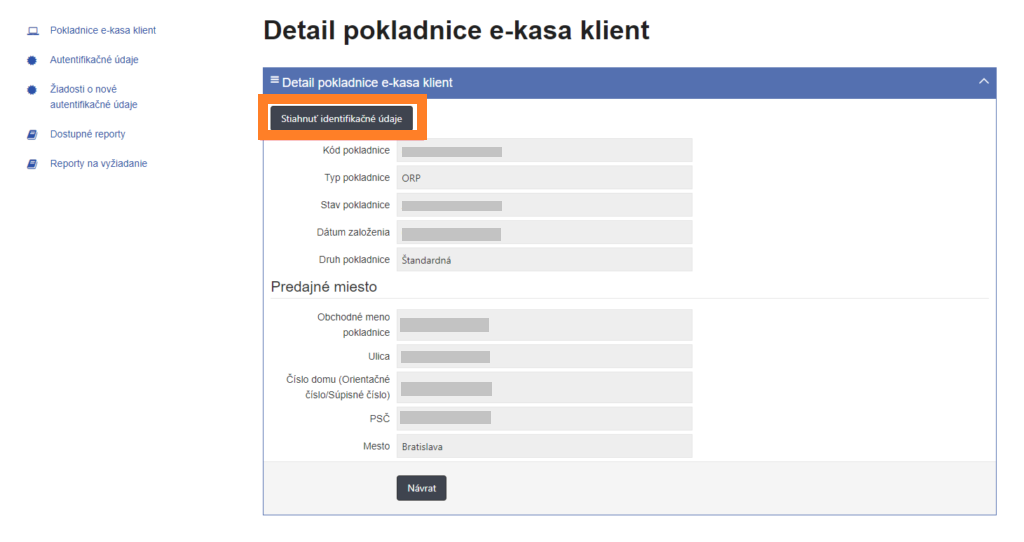

3. Kliknite na „Stiahnuť identifikačné údaje.

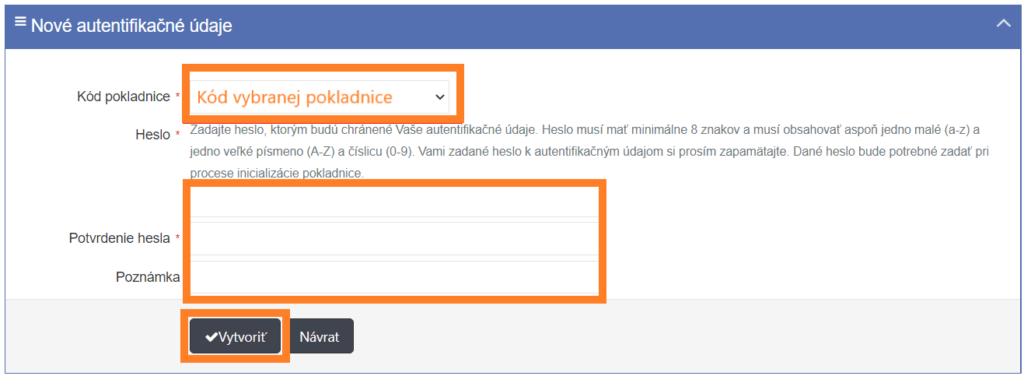

Uložené údaje nám zašlite emailom na adresu podpora@papayapos.sk, kde uvediete taktiež názov vašej firmy a kód pokladnice. Pre nahranie nových ORP kódov potrebujeme autentifikačný súbor s heslom, nakoľko ORP kódy nahrávame ako balíček. Bez tohto súboru s heslom nebude možné vykonať zmenu eKasa údajov. Návod na stiahnutie nájdete TU.

Upozornenie: Nerušte svoje staré autentifikačné údaje, dokým nebudú nahraté nové eKasa údaje. Ich vymazanie by spôsobilo úplne znefunkčnenie vašej pokladnice. Deaktiváciu vykonajte až vtedy, keď pokladnicu nebudete potrebovať využívať alebo sú už nové údaje kompletne nahraté.

Blíži sa koniec platnosti vašich eKasa údajov? Prečítajte si náš článok, ako predísť znefunkčneniu vašej pokladnice aktualizovaním týchto údajov.

Ako zvýšiť svoje tržby v tzv. „zlatom období“ maloobchodu?