eKasa a evidencia tržieb na Slovensku od 1. 1. 2026 – kompletný prehľad pre podnikateľov

Od 1. januára 2026 vstúpil do platnosti nový Zákon o evidencii tržieb (tzv. Zákon o ERP), ktorý opäť zavádza a mení pravidlá pre evidenciu prijatých tržieb cez pokladnice eKasa pre podnikateľov a predajcov na Slovensku. Prinášame vám zmeny, o ktorých potrebujete vedieť.

Umiestnenie oznámenia o evidencii tržieb na predajnom mieste

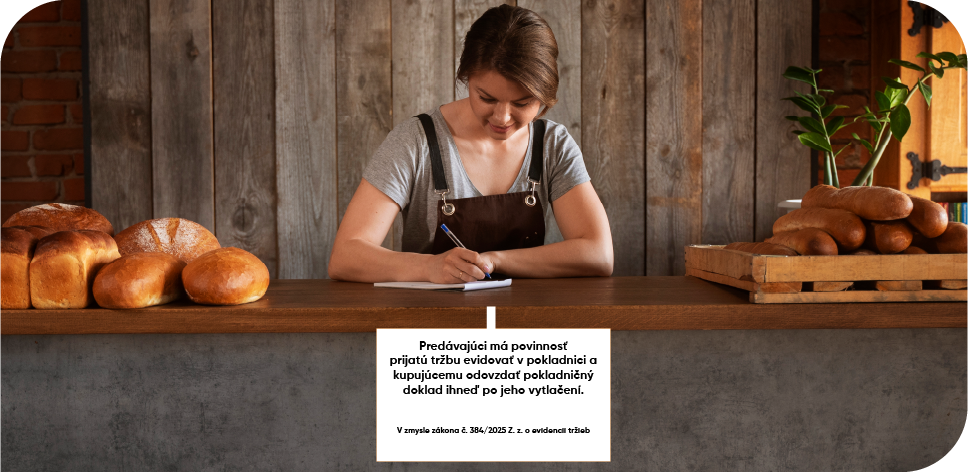

Všetci predávajúci majú povinnosť evidovať tržby prostredníctvom pokladnice a zároveň o tom viditeľne informovať zákazníkov priamo na predajnom mieste. Zákon preto vyžaduje umiestnenie oznámenia, ktoré zákazníkov upozorňuje, že predávajúci musí zaevidovať každú tržbu a vydať k nej pokladničný doklad. Cieľom tohto oznámenia je zabezpečiť transparentnosť predaja a informovanosť kupujúcich o ich práve dostať doklad za zakúpený tovar alebo službu.

V prevádzkach s pevným pokladničným systémom musí byť oznámenie umiestnené blízko pokladne tak, aby bolo jasne viditeľné na formáte A4. V prípade prenosných pokladníc musí byť oznámenie taktiež zreteľne čitateľné a viditeľné pre kupujúceho v blízkosti prenosnej pokladnice.

Kto je povinný evidovať svoje tržby a využívať systém eKasa?

Podľa zákona je predávajúci každá fyzická alebo právnická osoba, ktorá predáva tovar alebo poskytuje služby na základe podnikateľského oprávnenia alebo iného obdobného titulu na predajnom mieste, prijme platbu v hotovosti alebo iným spôsobom, ktorý sa podľa zákona považuje za tržbu (napríklad platobnou kartou alebo inými elektronickými platbami, ktoré sa okamžite realizujú). Každá takáto platba musí byť zaevidovaná v systéme eKasa a zákazníkovi musí byť vydaný pokladničný doklad.

Od roku 2026 sa povinnosť rozšírila prakticky na všetky služby, ktoré sú poskytované podnikateľmi, okrem zákonom uvedených výnimiek. Výnimkám, ktorým podľa zákona ani od januára 2026 nevzniká povinnosť využívať eKasa pokladnicu sme sa venovali v predošlých článkoch – Výnimky v evidencii tržieb končia – koho sa dotknú zmeny?

Bezhotovostné tržby – kedy podľa zákona o ERP eKasu nepotrebujete?

Ak podnikateľ prijíma platby výlučne bezhotovostne, napríklad bankovým prevodom na účet, povinnosť evidovať tržby v eKase mu nevzniká. Ide však skutočne len o prípady, kde neexistuje žiadna forma okamžitej platby — teda ani hotovosť, ani karta, ani iná elektronická platba na mieste.

V praxi to znamená, že ak klient zaplatí faktúru prevodom z účtu na účet, eKasa sa nepoužíva. Ak však zaplatí kartou, QR kódom, mobilom alebo v hotovosti priamo na mieste, už ide o tržbu, ktorú treba evidovať.

Obmedzenie platieb v hotovosti

Od 1. januára 2026 platí, že hotovostná platba nad 5 000 € je zakázaná vo všetkých prípadoch, kde vystupuje podnikateľ alebo právnická osoba — teda medzi firmami, podnikateľmi navzájom aj medzi firmou a fyzickou osobou. Výnimkou sú len platby medzi dvomi fyzickými osobami, ktoré nepodnikajú, kde je limit zvýšený na 15 000 €.

Zmeny v DPH od 1.1.2026

Od januára 2026 sa mení zaradenie viacerých tovarov a služieb do jednotlivých sadzieb DPH. Cieľom zmien je zvýšiť zdanenie výrobkov s vysokým obsahom cukru a soli, a zároveň zvýhodniť základné a nutrične vhodnejšie potraviny. Výsledkom je presun časti tovarov zo zníženej 19 % sadzby do základnej 23 % sadzby, zachovanie niektorých výnimiek a rozšírenie okruhu tovarov so zníženou 5 % sadzbou.

Tovary presunuté zo 19 % do 23 % DPH

Do základnej 23 % sadzby sa od roku 2026 presúvajú najmä potraviny s vyšším obsahom cukru alebo soli, konkrétne:

- ✔ sladkosti a cukrovinky, čokoláda

- ✔ koláče, džemy a marmelády,

- ✔ zmrzlina, kandizované ovocie a müsli,

- ✔ sladené nealkoholické nápoje (napr. radlery, energetické nápoje a ochutené nápoje),

- ✔ slané pochutiny (čipsy, solené arašidy a podobne),

- ✔ ovocné a zeleninové šťavy s obsahom pridaného cukru nad 5 g na 100 ml,

- ✔ wafle, oblátky, perníky či sladké sušienky.

Rovnako sa ruší znížená 19 % sadzba pre zmesi na prípravu sladkého pečiva a cukrárenských výrobkov — tieto produkty sa po novom zdaňujú sadzbou 23 %.

Výnimky zo zvýšenia – čo zostáva v 19 % sadzbe

Nie všetky produkty z vyššie uvedených kategórií automaticky prechádzajú do vyššej sadzby. Výnimku tvoria:

- ✔ dietetické potraviny, ktoré zostávajú aj po zmene zdaňované 19 % sadzbou,

- ✔ dodanie elektriny,

- ✔ služby spojené s podávaním nápojov v reštauračných a stravovacích zariadeniach (CPA kód 56), s výnimkou alkoholických nápojov s obsahom alkoholu nad 0,5 % objemu — tie podliehajú základnej sadzbe 23 %.

Tovary a služby so zníženou 5 % sadzbou

Najnižšia 5 % sadzba sa uplatňuje na vybraný okruh základných potravín a špecifických produktov, najmä:

- ✔ vybraný okruh potravín definovaný v prílohe č. 7, body 1 a 2 zákona o DPH,

- ✔ bezlepkové zmesi a cestá (kód 1901 20) a pekárske výrobky položky 1905 s obsahom lepku najviac 20 mg/kg,

- ✔ čerstvý chlieb a čerstvé pečivo bez konzervantov a predpečenia, dodané do 24 hodín (chlieb) alebo do 12 hodín (pečivo), v hmotnosti 40 – 50 g pri pečive,

- ✔ chlieb a pečivo s obsahom lepku do 20 mg/kg,

- ✔ ovocné a zeleninové šťavy bez pridaného cukru alebo s obsahom pridaného cukru maximálne 5 g na 100 ml.

- ✔ ubytovacie služby

- ✔ služby spojené s podávaním jedál a nápojov – len reštauračné a stravovacie služby pozostávajúce z poskytovania pripraveného alebo nepripraveného jedla určeného na ľudskú konzumáciu – zákazníkovi musia byť poskytnuté zároveň podporné služby (obsluha, priestor na konzumáciu, riadi, príborov či toaliet). AK táto podmienka nie je splnené, tieto služby podliehajú 19% dani.

- ✔ prevádzka športových zariadení – iba služby súvisiace so vstupom na športové podujatie

- ✔ služby fitnescentier – len vstupné do fitnescentra

- ✔ knihy online okrem kníh online, v ktorých reklama a inzercia predstavujú jednotlivo alebo spolu viac ako 50 % ich celkového obsahu, a zvukové záznamy s prednesom obsahu kníh online okrem zvukových záznamov, v ktorých prednes obsahu kníh online predstavuje menej ako 50 % ich celkového obsahu,

- ✔ produkcia a predstavenie múzického umenia – platí len pre vstup na divadelné predstavenia, predstavenia bábkového divadla, operu, balet, muzikál alebo iné podobné kultúrne podujatia,

- ✔ prevádzka umeleckých zariadení – platí len pre vstup na divadelné predstavenia, predstavenia bábkového divadla, operu, balet, muzikál alebo iné podobné kultúrne podujatia,

- ✔ služby prevádzky múzeí – len vstupné do múzeí a na výstavy okrem výstav s obchodným zameraním,

Zoznam tovarov a služieb so zmenenou 19% a 5% sadzbou dane si môžete pozrieť na nasledovnom linku: DPH 2026

Zdroj: https://www.slov-lex.sk/ezbierky-fe/pravne-predpisy/SK/ZZ/2004/222/#paragraf-27.nadpis

Reštauračné služby a rozvoz

V prípade, že si zákazník objedná jedlo domov, reštaurácia si uplatní 19% daň pri predaji jedla. Ak je jedlo dodané vlastným aj na samotnú službu prepravy jedla zostáva 19% sadzba dane. Ak je rozvoz dodávaný inou spoločnosťou (napr. Wolt, Bolt), uplatní sa na toto dodanie služby 23% sadzba dane.

Ktoré služby sú oslobodené od dane?

V prípade splnenia podmienok sú nasledovné služby oslobodené od dane. Podrobnosti nájdete priamo v zákone https://www.slov-lex.sk/ezbierky-fe/pravne-predpisy/SK/ZZ/2004/222/#predpis.skupinaParagrafov-oslobodenie_od_dane

- ✔ Poštové služby

- ✔ Zdravotná starostlivosť

- ✔ Služby sociálnej pomoci

- ✔ Výchovné služby a vzdelávacie služby

- ✔ Služby dodávané členom (ako protihodnota členského príspevku)

- ✔ Služby súvisiace so športom alebo telesnou výchovou

- ✔ Kultúrne služby

- ✔ Služby verejnoprávnej televízie a verejnoprávneho rozhlasu

- ✔ Zhromažďovanie finančných prostriedkov

- ✔ Poisťovacie služby

- ✔ Dodanie a nájom nehnuteľnosti

- ✔ Finančné služby

- ✔ Predaj poštových cenín a kolkov

- ✔ Prevádzkovanie lotérií a iných podobných hier

Rok 2026 prináša podnikateľom na Slovensku viacero významných zmien a výziev — od povinného používania eKasy, cez obmedzenie hotovostných platieb, až po úpravy sadzieb DPH pri vybraných tovaroch a službách. Spoločným menovateľom všetkých zmien je vyšší dôraz na transparentnosť a výber daní, správnu evidenciu a jednoznačné pravidlá pri predaji. Pre podnikateľov to znamená potrebu mať nielen správne nastavený pokladničný systém, ale aj aktuálne sadzby DPH, cenníky a procesy tak, aby boli v súlade s legislatívou a zároveň zrozumiteľné pre zákazníkov.

V prípade, že máte akékoľvek otázky, neváhajte sa na nás obrátiť priamo na našom webe prostredníctvom kontaktného formulára.

...

Čítať viac